Biogaia lyftes av barnhälsa

Biogaia växte organiskt med 10% i Q2. Barnhälsa växte starkt, medan vuxenhälsa backade. Det finns flera faktorer som håller tillbaka utvecklingen och bolaget räknar med att de gradvis ska förbättras under den närmaste tiden.

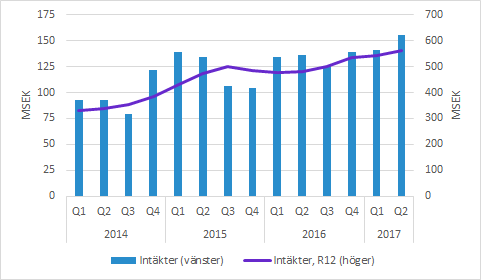

Biogaia ökade försäljningen i Q2 med 15% till 156.0 (136.0) MSEK. Det motsvarade 10% organisk tillväxt i lokala valutor.

Efter en period av relativt oförändrad försäljning (om man betraktar årstakten, R12) har den under de senaste kvartalen återvänt till tillväxt. Vi betraktar Q2 som ett ovanligt starkt kvartal där försäljningen för första gången översteg 600 MSEK. Man kan notera att Q3 brukar vara säsongsmässigt svagt på grund av den lägre aktiviteten under sommarmånaderna.

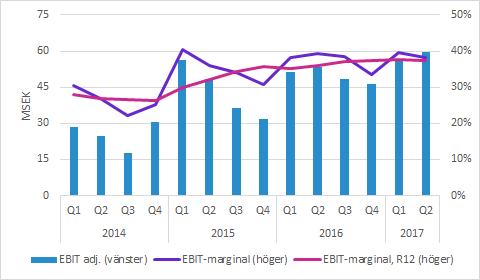

Bruttomarginalen expanderade till 75.4 (71.8) procent. EBIT i Q2 kom in på 59.7 (53.4) MSEK, vilket motsvarar minskning av EBIT-marginalen till 38.2 (39.3) procent. Den lägre EBIT-marginalen trots högre bruttomarginal beror på att rörelsekostnaderna ökade med hela 31% i Q2 jämfört med motsvarande period föregående år.

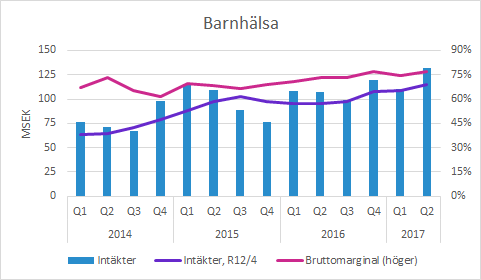

Barnhälsa växte med 24%

Det största området Barnhälsa ökade med hela 24% till 132.1 (106.7) MSEK, vilket justerat för positiva valutaeffekter motsvarade 18% tillväxt. Försäljning av droppar växte och bolaget lyfte särskilt fram Brasilien som tidigare haft en svag period. Dessutom ökade royaltyintäkterna från Nestlé.

Bruttomarginalen expanderade till 76.9 (73.0) procent. Försäljningen av modersmjölksersättning till låg marginal har minskat, medan droppar som har en högre marginal har ökat. De allt större royaltyintäkterna från Nestlé med 100% bruttomarginal har också en betydande inverkan på den rapporterade bruttomarginalen.

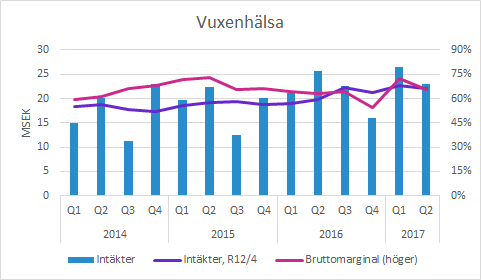

Vuxenhälsa minskade med 11%

Vuxenhälsa minskade sin försäljning med 11% (-14% valutajusterat). I Q1 fanns det initiala intäkter från Japan, vilket förklarar en del av den sekventiella nedgången från föregående kvartal. Intäkterna från maghälso- och munhälsotabletter minskade och under telefonkonferensen uttryckte VD frustration över att det tar så lång tid för nya partners att komma upp i volym. Ambitionen är att bredda distributionskanalerna för att på så sätt lyfta försäljningen ytterligare.

I Q1 var den positiva inverkan på bruttomarginalen från Kabaya Ohayo i Japan ovanligt stor, men det uppges också var en viktig drivkraft bakom expansionen till 65.8 (62.8) procent i Q2.

Aspekter att hålla ögonen på

Italien är en viktig marknad för Biogaia, men försäljningen har varit mycket svag under de senaste kvartalen. Det beror på att distributören har förvärvats och att lagernivåerna har justerats. Biogaia förväntar sig, som de även nämnde i samband med Q1-rapporten, att situationen gradvis normaliseras under det andra halvåret. De första ordrarna har kommit in nu, men de hann inte ha någon inverkan på försäljningen i Q2.

Samarbetet i Japan tycks utveckla sig väl och en lansering är planerad till september. Det kommer vara intressant att följa, även om inverkan i Q3 lär bli begränsad.

Biogaia satsar offensivt och stärker organisationen. Antalet anställda i slutet av Q2 var 115 (109). Vid telefonkonferensen nämnde VD att de räknar med att rörelsekostnaderna ökar med ca 15-20% under det andra halvåret jämfört med motsvarande period föregående år.

Vid nuvarande valutakurser kommer medvinden från valutor nu vändas till motvind. I Q2 växte försäljningen med 15%, men bara 10% justerat för valutor. Den största andelen kostnader är i SEK, men bolaget har även kostnader i andra valutor (främst USD, EUR och JPY).

Nettoeffekten av valutor i Q2 på EBIT-nivå var -5.1 MSEK. Det innebär att den rapporterade EBIT-tillväxten på 12% hade varit 2% om valutakurserna varit på samma nivå som föregående år. EBIT-marginalen skulle ha varit 36.5% istället för den rapporterade 38.2%. Biogaia brukar dock valutasäkra med terminskontrakt och det bör åtminstone delvis kompensera genom en positiv inverkan på finansnettot.

Murgata har för närvarande ingen analysbevakning av Biogaia. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Biogaia finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.