Cellavision växte 15% till högre marginal

Cellavision växte försäljningen med 15% i lokala valutor. Samtliga tre geografiska regioner förbättrades jämfört med föregående år. EBIT-marginalen på 34 (31) procent lyftes av en bruttomarginal som var den högsta sedan 2015. Det mest intressanta inför framtiden är lanseringen av produkten DC-1.

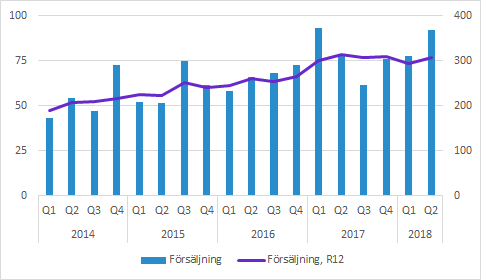

Cellavisions försäljning i Q2 växte med 16.8% till 91.9 (78.7) SEKm, vilket justerat för en svagt positiv valutaeffekt motsvarade 15% organisk tillväxt i lokala valutor. Samtliga regioner växte i Q2 jämfört med motsvarande kvartal föregående år.

Under 2017 och hittills under 2018 har försäljningens årstakt legat i närheten av SEK 300m. Kvartalsvariationerna är betydande beroende på när stora ordrar bokförs som försäljning. I Q1 var jämförelsen väldigt tuff, men hade ett mer normalt jämförelsekvartal. Inför Q3 kan vi konstatera att jämförelsekvartalet förefaller väldigt enkelt.

Marginaler

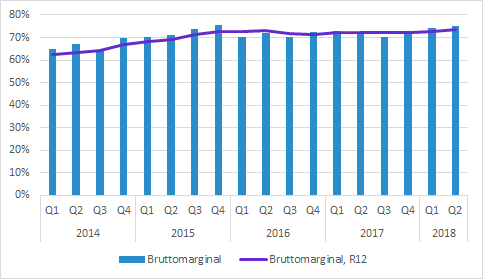

Bruttomarginalen i Q2 var 75.1 (72.0) procent. Det är fjärde kvartalet i rad med sekventiellt förbättrad bruttomarginal. Det är den högsta nivån sedan 2015, men man bör inte dra alltför långtgående slutsatser av bruttomarginalen för enskilda kvartal. Faktorer som produktmix, geografisk mix och valutafluktuationer påverkar utfallet.

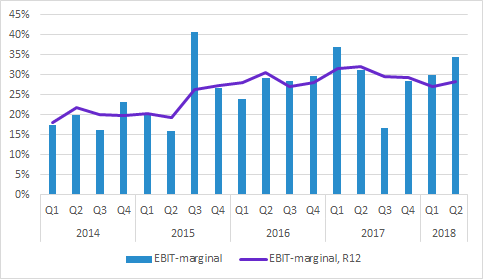

EBIT i Q2 ökade till 31.6 (24.6) SEKm, vilket motsvarar en EBIT-marginal på 34.4 (31.3) procent. Hela marginalförbättringen (3.1 procentenheter) förklaras av den högre bruttomarginalen.

Sett över en längre period har EBIT-marginalen legat i närheten av 30% under de senaste två åren. Med tanke på bolagets relativt höga andel fasta kostnader är såväl EBIT som EBIT-marginaler i hög grad beroende av försäljningsutvecklingen. Det är också intressant att notera att aktiverade utvecklingskostnader minskade i Q2 till 4.7 (7.0) SEKm, men man bör ha i åtanke att det var en ovanligt intensiv period utvecklingsmässigt för det nya instrumentet DC-1.

Försäljning per region

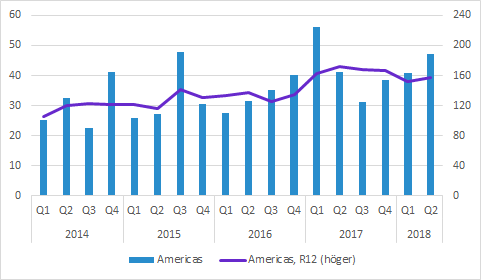

Americas: 47.0 (41.2) SEKm; +14%

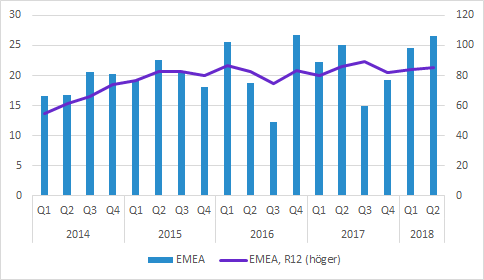

EMEA: 26.6 (25.1) SEKm; +6%

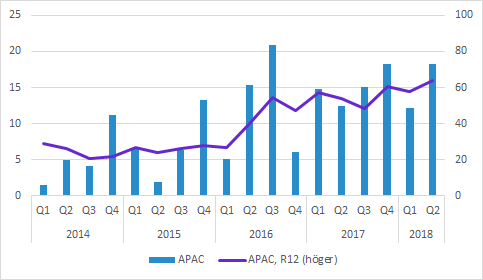

APAC: 18.3 (12.4) SEKm; +48%

Övrigt

Den nya produkten CellaVision DC-1 förbereds för kliniska studier som ska utgöra underlag för CE-märkningen. Lanseringen är planerad till slutet av 2018.

Under telefonkonferensen framhöll bolaget återigen att bruttomarginalen för det nya instrumentet kommer vara i nivå med de nuvarande produkterna. Rent organisatoriskt kommer den nya produkten inte kräva så många nyanställningar. Däremot utökar bolaget antalet distributörer, särskilt i syfte att stärka närvaron mot små- och medelstora laboratorier som är ett nytt marknadssegment för Cellavision.

Kostnadsmässigt vill bolaget fortsätta öka antalet anställda inom såväl utveckling som olika marknadsstödjande funktioner.

Murgata har för närvarande ingen analysbevakning av Cellavision. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Cellavision finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger aktier i Bolaget sedan mer än 30 dagar.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.