Elos växte starkt i Q2 med hjälp av Orthopedics

Elos Medtech växte med 11% i Q2 och det var framför allt Orthopedics som fortsatte sin starka utveckling. Resultatet förbättrades markant jämfört med föregående år. Högre administrativa kostnader gav dock ett lägre resultat jämfört med vår prognos. Vi är försiktiga med att dra alltför långtgående slutsatser av det, men vi kommer titta närmare på det. Vi kommer sannolikt höja våra försäljningsprognoser. Vårt motiverade värde inför rapporten var SEK 115 per aktie.

Försäljningen växte med 11%

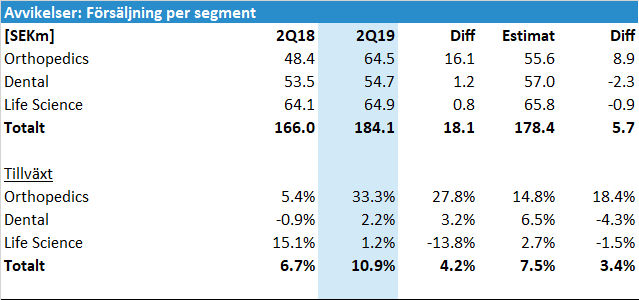

Elos Medtech växte försäljningen med 10.9% i Q2 till 184.1 (166.0) SEKm. Justerat för positiva valutaeffekter var den underliggande tillväxten 7.1%.

Orthopedics fortsätter sin starka utveckling och växte med hela 33% jämfört med föregående år. Dental och Life Science kom in något lägre än vår prognos, men totalt sett var försäljningen SEK 5.7m eller 3.2% högre än våra förväntningar. Life Science har påverkats negativt av förändringen relaterad till Bruel & Kjaer som bolaget skrev om i Q1-rapporten.

God tillväxt och betydande resultatförbättringar

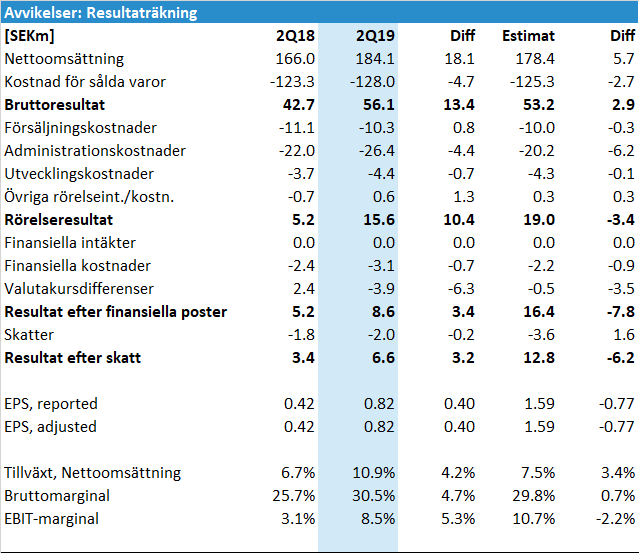

EBIT förbättrades till 15.6 (5.2) SEKm, vilket var något lägre än våra förväntningar på SEK 19.0m. Det är dock en imponerande resultatförbättring jämfört med föregående år.

Den högre försäljningen jämfört med vår prognos bidrog till högre bruttoresultat och högre bruttomarginal.

Kostnaderna var nära våra förväntningar förutom administrativa kostnader som var betydligt högre. Bolaget lyfter inte fram några engångseffekter, men vi tror att kostnadsnivån på den raden är ovanligt hög i det här kvartalet. Det förklarar mer än hela avvikelsen på EBIT-nivå jämfört med vår prognos.

Så här initialt är det vårt intryck att man bör vara försiktig att dra alltför långtgående slutsatser av administrativa kostnadernas nivå i ett enskilt kvartal, men det är definitivt något vi kommer titta närmare på.

Sammanfattning av vårt initiala intryck av rapporten

Q2 var en stark rapport försäljningsmässigt och det är framför allt Orthopedics som bidrar till den starka utvecklingen. De administrativa kostnaderna var något högre än våra förväntningar, vilket bidrog till att EBIT kom in något lägre än vi väntat oss.

Vi kommer sannolikt höja våra försäljningsestimat och känslan så här direkt efter rapporten släppts är att man nog inte bör lägga alltför stor vikt vid att de administrativa kostnaderna var ovanligt höga i Q2.

Vårt motiverade värde inför rapporten var SEK 115 per aktie.

Du hittar även mer information på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte och får heller inte äga aktier i Elos Medtech.

Murgata sponsras finansiellt av bolaget för bland annat analysbevakning.

Läs mer om Murgatas hantering av intressekonflikter med mera här.