Probi räknar med ett dämpat H2

Probis organiska tillväxt i Q2 uppgick till 26%. Den totala försäljningen ökade med 135% till 172 (73) MSEK på grund av förvärvet av Nutraceutix och till en mindre del av positiva valutaeffekter. Lagerminskning hos en stor kund hade dock en negativ inverkan på Q2 och det kommer även påverka Q3. Det i kombination med tuffa jämförelsetal gör att bolaget flaggar för att tillväxttakten dämpas något under resten av året.

Probis försäljning växte med 135% till 172.0 (73.3) MSEK i Q2. Den organiska tillväxten var 26% och förvärv förklarar 85.8 MSEK av försäljningsökningen. Valutaeffekterna lyfte försäljningen med 5.7 MSEK jämfört med föregående år valutakurser.

Consumer Healthcare

Försäljningen i Consumer Healthcare i Q1 var 163.1 (62.8) MSEK. Förvärvet av Nutraceutix stod för 85.8 MSEK av försäljningen. Det innebär att den underliggande tillväxten var 23% inklusive valutaeffekter. Under det första halvåret har tillväxten främst drivits av Nordamerika och Europa. Volymtillväxten kommer från såväl gamla som nya kunder. Bolaget uppger dock att lagerminskning hos en av de största kunderna haft en negativ inverkan på försäljningen under kvartalet. Den effekten väntas fortsätta under åtminstone Q3.

Under det första halvåret förbättrades EBIT för Consumer Healthcare till 75.1 (53.0) MSEK, vilket innebär att EBIT-marginalen minskat till 22 (37) procent. Det är framför allt ett resultat av lägre marginaler i den förvärvade verksamheten.

Functional Food

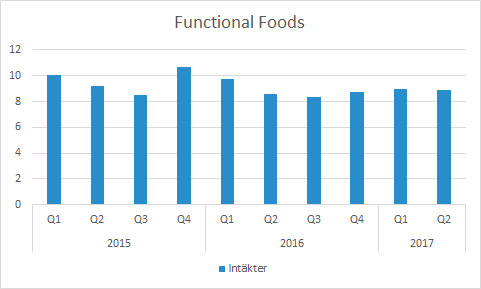

Intäkterna i Functional Foods minskade till 8.9 (8.5) MSEK. Bolaget uppger att volymtillväxten var positiv i alla regioner, men att den lägre royaltysatsen som tidigare kommunicerats medfört lägre rapporterad försäljning. Probi lyfter särskilt fram att volymtillväxten av ProViva i Sverige varit god. EBIT inom Functional Food ökade till 4.7 (3.0) MSEK i Q2, vilket motsvarar en expansion av EBIT-marginalen till 27 (16) procent. Marginalförbättringen beror främst på att interna kostnader allokerats på ett annat sätt efter förvärvet av Nutraceutix.

Rörelseresultat och marginal

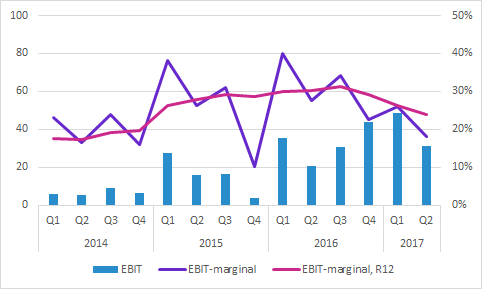

Probi meddelade i samband med Q1-rapporten att förvärvskalkylen för Nutraceutix skulle implementeras från och med Q2-rapporten. Det innebär att även resultatet för Q1 påverkats. Förändringen innebär att EBIT-marginalen på 30% i Q1 nu blivit 26%, men det beror alltså på redovisningseffekter som inte är kassaflödespåverkande.

EBIT var 31.1 (20.7) MSEK i Q2, vilket motsvarar en EBIT-marginal på 18 (28) procent. Det inkluderar integrationskostnader på 1.4 (7.5) MSEK. Den negativa marginaltrenden bör ses i relation till den kraftiga försäljningsökningen som lyfter det totala rörelseresultatet. Bruttomarginalen i Q2 minskade till 44.9 (69.2) procent, vilket framför allt beror på att förvärvade Nutraceutix har lägre bruttomarginaler än den tidigare verksamheten.

Utsikter och förvärv

I VD-ordet flaggar bolaget att det andra halvåret blir mer utmanande när man jämför med motsvarande period förra året:

Samtidigt som vi förväntar oss stark tillväxt, inklusive den förvärvade verksamheten, förutser vi en dämpad jämförbar utveckling under 2017. Det beror både på utmanande jämförelsesiffror för andra halvåret 2016, som innehöll stora kampanjvolymer, samt en fortsatt lagerminskning hos en av våra största kunder.

På telefonkonferensen uppgav ledningen att den stora kunden som minskat sina lagernivåer gjort det på grund av övergång till mer “just-in-time” istället för att ha stora säkerhetslager. Det har påverkat Probis försäljning negativt och kommer ha en negativ inverkan under åtminstone Q3. Det ska alltså inte bero på att den underliggande efterfrågan i marknaden påverkats negativt.

Kampanjvolymerna under 2016 som omnämns i VD-ordet innebär också att jämförelsetalen blir mer utmanande. Samtidigt förväntar sig bolaget lanseringar även i år, så den effekten bör ju åtminstone delvis kompenseras i år.

I övrigt är integrationen av Nutraceutix klar, men ledningen har fortsatt fokus på att skapa synergier mellan den förvärvade verksamheten i USA och den svenska verksamheten.

Probi tycks befinna sig i långt framskridna förhandlingar om att genomföra ett större förvärv inom Functional Food. Med tanke på att de talar så pass konkret om det skulle det kunna närma sig slutskedet i förhandlingarna, men det är svårt att bedöma om och när ett eventuellt förvärv kommer presenteras. I slutet av Q2 hade Probi en kassa på 128.6 MSEK och banklån på 180.7 MSEK.

Tillväxt i Asien är också högt upp på agendan.

Murgata har för närvarande ingen analysbevakning av Probi. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Probi finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.