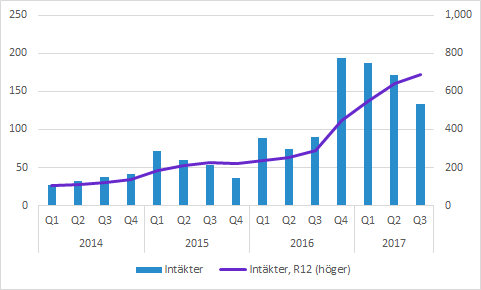

Probis Q3 tyngdes av lagerminskningar

Probis Q3-rapport var mycket svag, men det bör inte har varit någon överraskning eftersom bolaget vinstvarnade i början av september. Orsaken uppgavs vara lagerminskning hos en av de största kunderna i Nordamerika. Bolaget skriver att Q4 kommer bli ännu värre och att Q1 också kommer påverkas negativt.

Den organiska tillväxten blev -20% i Q3

Probis försäljning växte med 49.7% till 133.5 (89.2) MSEK i Q3, vilket justerat för valutakursförändringar motsvarar 54.0% tillväxt. En stor del av ökningen (66.4 MSEK) kommer från den förvärvet av Nutraceutix och justerar man för det blev den organiska tillväxten i lokala valutor -20.4%.

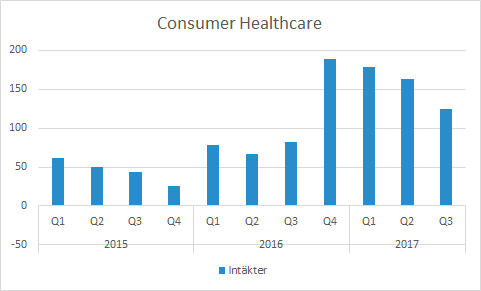

Consumer Healthcare

Försäljningen i Consumer Healthcare i Q3 var 125.1 (81.8) MSEK, vilket motsvarar 53.1% tillväxt. Förvärvet av Nutraceutix stod för 66.5 MSEK av försäljningen, vilket innebär att den organiska tillväxten blev -23.8% inklusive valutaeffekter.

EBIT för Consumer Healthcare blev 10.5 (46.8) procent i Q3. Den största delen av marginalminskningen förklaras av att den förvärvade verksamheten har lägre marginaler. Den mixeffekten har gradvis förvärrats på grund av att den tidigare verksamheten minskat försäljningen. EBIT-marginalen var 12.9% i Q2 och 30.3% i Q1, men de kvartalen har även påverkats av förvärvsrelaterade effekter med bland annat avskrivningar och är därför inte helt jämförbara.

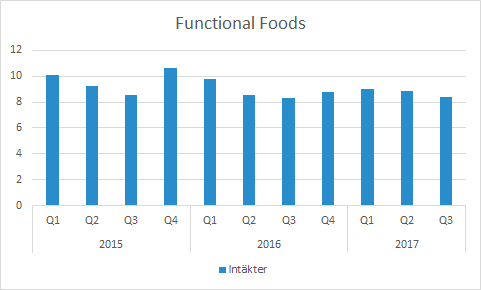

Functional Food

Intäkterna i Functional Foods ökade till 8.4 (8.3) MSEK, vilket motsvarar 0.5% tillväxt inklusive valutaeffekter. Volymtillväxten uppges vara god i samtliga regioner, men den lägre royaltysatsen för ProViva i Sverige påverkar även det här kvartalets rapporterade försäljning i negativ riktning.

EBIT inom Functional Food ökade till 3.5 (-3.3) MSEK i Q3, vilket motsvarar en EBIT-marginal på 41.9 (-39.3) procent. Marginalförbättringen beror främst på att interna kostnader allokerats på ett annat sätt efter förvärvet av Nutraceutix.

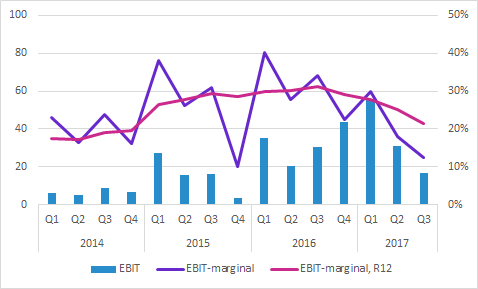

Rörelseresultat och marginal

EBIT i Q3 blev 16.6 (30.7) MSEK, vilket motsvarar en EBIT-marginal på 12.5 (34.5) procent. Minskningen av EBIT-marginalen på 22.0 procentenheter ska ställas i relation till att bruttomarginalen minskat med 26.7 procentenheter. En viktig förklaring är förändrad produktmix på grund av förvärvet och även minskning av royaltysatser som har 100% bruttomarginal.

Under de senaste kvartalen har även förvärvsrelaterade effekter påverkat rörelseresultatet och EBIT-marginalen. Avskrivningar som borde ha sänkt resultatet för Q1 tyngde istället Q2 i extra stor utsträckning. Oavsett hur man väljer att periodisera lönsamheten i Q1 och Q2 var Q3 ett svagt kvartal.

Utsikter och förvärv

Probi är inne i en tuff period och vinstvarnade den 2 september på grund av lagerminskningar hos en av sina största kunder. Därmed bör det inte ha varit någon överraskning att Q3-rapporten skulle vara svag.

I VD-ordet flaggar bolaget för att Q4 kommer drabbas ännu hårdare än Q3 och även fortsätta i Q1:

Som väntat påverkades våra intäkter och resultat i hög grad av lagerminskningen hos en av våra största kunder, då den inte kunde kompenseras av fortsatt tillväxt hos andra kunder. Detta ledde till en nedgång i organisk omsättning och lönsamhet under tredje kvartalet 2017. Lagerminskningen kommer att medföra en betydligt starkare negativ effekt på omsättning och lönsamhet under fjärde kvartalet 2017 och väntas fortsätta även under första kvartalet 2018.

Bolaget håller en telefonkonferens klockan 10 och då kan ytterligare intressant information framkomma.

Murgata har för närvarande ingen analysbevakning av Probi. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Probi finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.