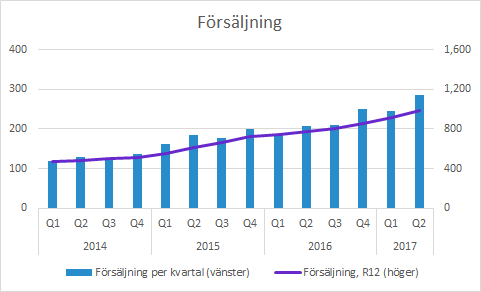

Vitrolife växte på bred front i Q2

Vitrolife rapporterade i fredags och aktien stängde upp 8%, men steg som mest med 20% under dagen. Det går bra på de flesta fronter och samtliga affärsområden och geografiska regioner växte jämfört med förra året. Vi har för närvarande ingen officiell syn på aktien.

Vitrolife ökade försäljningen i Q2 till 285 (208) MSEK, vilket motsvarade en organisk tillväxt i lokala valutor på hela 25%. Den rapporterade tillväxten på 37% lyftes även av förvärv och till viss del positiva valutaeffekter.

Försäljningens årstakt är på väg att passera en miljard kronor. De senaste årens imponerande försäljningsutveckling förklaras av en kombination av god underliggande tillväxt, lansering av egenutvecklade produkter och förvärv. Samtliga produktområden och geografiska regioner förbättrades i Q2 jämfört med motsvarande kvartal 2016.

Försäljning per affärsområde

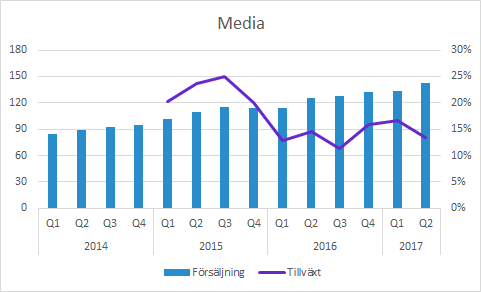

Media som är det största och lönsammaste affärsområdet växte med 9% i lokala valutor (13% rapporterad). Det är högre än marknadens tillväxt och Vitrolifes framgångar förklaras bland annat av en allt större exponering mot snabbväxande marknader och framgångsrika produktlanseringar.

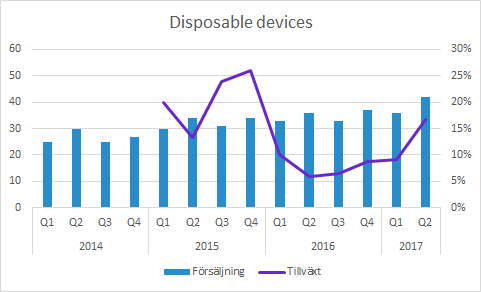

Disposable devices växte med 14% i lokala valutor (19% rapporterad). I tidigare rapporter har Vitrolife uppgett att lanseringen av en ny generation aspirationsnålar medfört kapacitetsbrist i produktionen. Både gamla och nya nålar måste tillverkas parallellt innan de nya produkterna godkänts på alla marknader. Därmed har bolaget prioriterat leverans till befintliga kunder istället för att satsa på försäljning till nya kunder. Möjligen är den situationen på väg att förbättras.

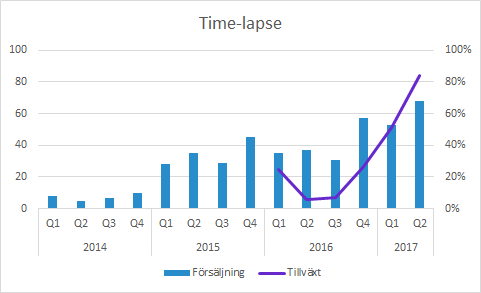

Time-lapse stärktes i slutet av 2014 genom förvärvet av Unisense FertiliTech med produkten Embryoscope och än så länge dominerar Vitrolife den marknadden. Efter två års initialt trög försäljning på cirka 20-40 MSEK per kvartal ser det nu ut att ha lossnat. Vitrolife har lanserat den markant förbättrade produkten Embryoscope+, vilket innebär att portföljen nu består av tre olika produkter som passar kliniker av olika storlek och/eller kapacitetsbehov. Minst lika viktigt är att det nu börjar komma alltmer data som visar att användandet av time-lapse medför betydande klinisk nytta.

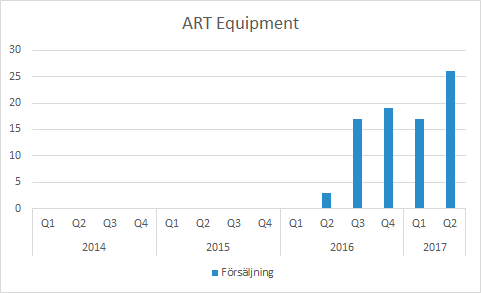

ART Equipment utgörs av de förvärvade bolagen Octax och MTG. Bolagen har haft en spretig produktportfölj med varierande lönsamhet, men efter förvärvet den 31 maj 2016 har produktportföljen setts över samtidigt som organisation och rutiner anpassats till Vitrolife. Huvudprodukten är en laser som används vid biopsier. I Q2-rapporten lyfte Vitrolife särskilt fram hög försäljning av laserprodukter till Kina.

Försäljning per geografisk region

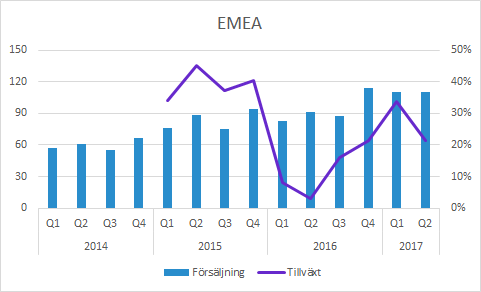

EMEA växte med 18% i lokala valutor (22% rapporterat). Under telefonkonferensen framhöll bolaget att framför allt mogna marknader växte. Såväl Media som ART Equipment lyftes fram som områden med särskilt god utveckling.

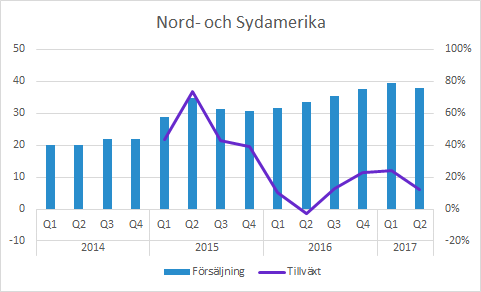

Nord- och Sydamerika växte med 5% i lokala valutor (12% rapporterat). Utvecklingen i regionen som helhet under Q2 innebar en sekventiell nedgång, samtidigt som jämförelsetalen kommer bli allt tuffare närmaste kvartalen. Bolaget uppger att Nordamerika (främst USA) går bra, medan utvecklingen i Sydamerika är betydligt svagare. En förklaring är att bolaget valt att avstå från upphandlingar med alltför låg prisnivå.

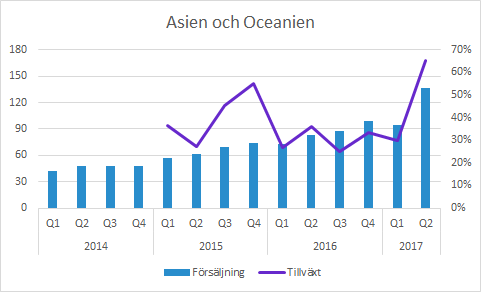

Asien och Oceanien växte med 62% i lokala valutor (65% rapporterat). Det var onekligen en imponerande utveckling i regionen i Q2. Vitrolife uppger att det finns flera faktorer. Time-lapse och den nya produkten Embryoscope+ har haft en hög efterfrågan i Japan och där har dessutom flera affärer med stora klinikkedjor vunnits. Kina växte också på ett bra sätt och bland annat laserprodukten från Octax har haft en god försäljning under kvartalet. I såväl rapporten som på telefonkonferensen framhöll bolaget att kapitalvaror (exempelvis Embryoscope+ och laser) tenderar att ha betydande kvartalsvariationer.

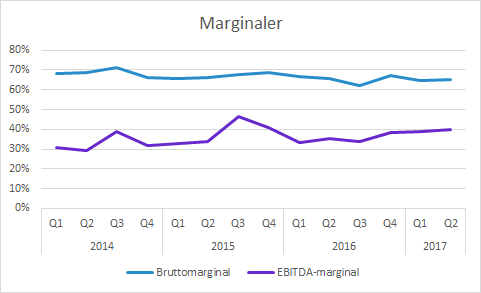

Vitrolifes marginaler

Bruttomarginalen minskade något till 65.4 (65.9) procent och det finns flera faktorer som påverkar i olika riktningar. Sett ur det lite längre perspektivet är trenden svagt nedåtgående, men det förklaras till stor del av förvärv. Dels har de förvärvade kapitalvarorna lägre bruttomarginaler och dels har avskrivningarna på COGS-nivå ökat, vilket sänker den rapporterade bruttomarginalen.

EBITDA-marginalen har däremot gradvis expanderat under de senaste åren. Förklaringen är till stor del den operationella hävstången, vilket innebär att försäljningen växer snabbare än kostnaderna. EBITDA-marginalen ligger nu på en årstakt på 38%, vilket kan jämföras med det finansiella målet på 30%.

Murgata har för närvarande ingen analysbevakning av Vitrolife. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Vitrolife finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.