Vitrolife: Mycket stark Q2-rapport

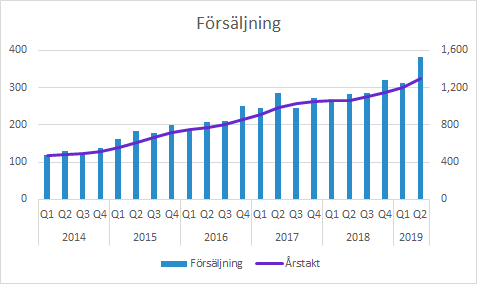

Vitrolife rapporterade ett mycket starkt kvartal. Den organiska tillväxten i lokala valutor var 18% och med positiva valutaeffekter och ett nytt affärsområde var den rapporterade tillväxten hela 34%. Samtliga affärsområden och samtliga produktområden växte i Q2. Marginalerna minskade något, men det är helt i linje med bolagets ambition att växa istället för att maximera marginalerna som sedan lång tid legat över bolagets finansiella mål.

Vitrolife växte försäljningen i Q2 med hela 34% till 381 (283) SEKm. Ökningen i lokala valutor var 29% och den organiska tillväxten i lokala valutor uppgick till 18%. Den förvärvade tillväxten var inom det nya affärsområdet Genomics.

Media är det största området och det har även högst bruttomarginaler. Försäljningen ökade med 4% i lokala valutor till 172 (162) SEKm. Tillväxten på 4% var lägre än de 14% rapporterat i Q1, men man bör inte dra alltför långtgående slutsatser från enskilda kvartal.

Disposable Devices ökade med 11% till 47 (40) SEKm. Området var lite svagare i Q1, men nu redovisade samtliga produktgrupper god tillväxt.

Time-lapse ökade med imponerande 56% i Q2 till 106 (65) SEKm. Försäljningen varierar mellan kvartalen som kapitalvaror ofta gör och bolaget nämner bland annat en order på hela 20 stycken Empryoscope+ som installerades på en klinik i Kina.

ART Equipment växte med 24% i lokala valutor till 15 (11) SEKm. Vitrolife har rensat ut produkter från förvärvet som varit olönsamma eller inte passat in i portföljen. Det har tidigare pressat den rapporterade tillväxten. Q1 påverkades även negativt av en ransomware-attack och i den rapporten uppgav bolaget att cirka SEK 3m av försäljningen skulle bokföras i Q2.

Genomics är ett nytt affärsområde som rapporterade sin första försäljning under Q1. I Q2 uppgick försäljningen till SEK 33m jämfört med SEK 20m i Q1 då den första försäljningen rapporterades.

Fraktintäkter kom in på 7 (6) SEKm i Q2.

Försäljning per geografisk region

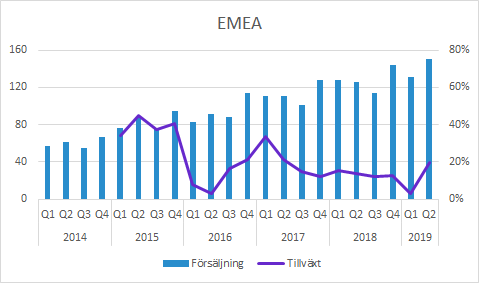

EMEA växte med 15% i lokala valutor till 151 (126) SEKm. Det nya området Genomics lyfte den rapporterade tillväxten, men bolaget lyfter även fram Disposable Devices som en positiv faktor bakom den goda försäljningen.

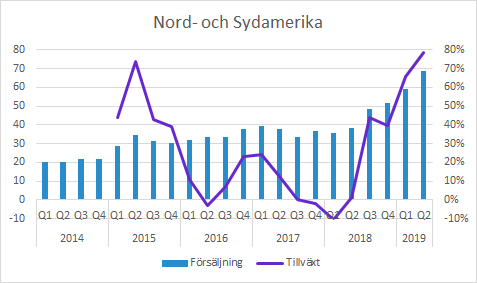

Nord- och Sydamerika växte försäljningen med 65% i lokala valutor till 69 (38) SEKm. Vitrolife uppgav att samtliga områden växte och även här hjälpte förvärvade Genomics till att lyfta den rapporterade tillväxten. Man kan konstatera att regionen haft ett markant uppsving under det senaste året efter att försäljningen legat i spannet SEK 30-40m per kvartal sedan 2015.

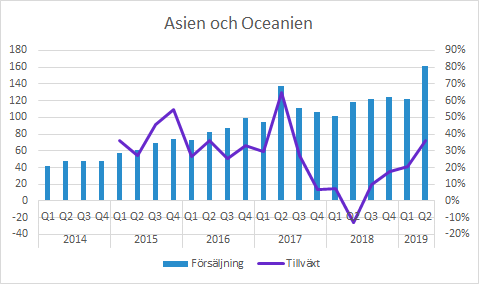

Asien och Oceanien växte med 36% till 161 (119) SEKm. Vitrolife särredovisar numera “Japan och Oceanien” respektive “Asien”, medan vi än så länge kombinerar områdena för att se längre historik. I “Japan och Oceanien” ökade försäljningen med 19% i lokala valutor till 52 (42) SEKm och Vitrolife uppgav att samtliga områden visade tillväxt. I “Asien” var tillväxten 38% i lokala valutor och försäljningen kom in på 109 (77) SEKm och bolaget lyfter särskilt fram time-lapse inklusive den ovannämnda storordern till en klinik i Kina. Trots den goda utvecklingen uppger bolaget att det hade leveransproblem av några unika mediaprodukter för Kina, men att det beräknas åtgärdas under Q3.

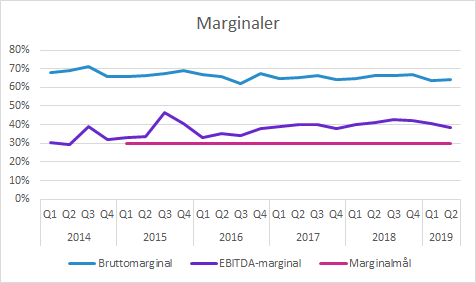

Vitrolifes marginaler

Bruttomarginalen minskade till 64.3 (66.1) procent. Minskningen förklaras till stor del av en mixeffekt på grund av att det förvärvade området Genomics har lägre marginaler än koncernens genomsnitt. Valutor påverkade positivt.

EBITDA-marginalen minskade till 38.5 (41.0) procent. Marginalen minskade jämför med föregående år trots positiva valutaeffekter och trots att redovisningsförändringen med IFRS 16 påverkat positivt med cirka en procentenhet.

Den minskade marginalen är dock helt i linje med den kommunikation bolaget haft under en längre tid. De har en tydlig ambition att satsa på lönsam tillväxt istället för att maximera marginaler. Vi anser att dagens rapport tydligt visar att tillväxtsatsningarna fallit väl ut och vi har full förståelse för att bolaget väljer att göra den prioriteringen.

Övrigt

Murgata har för inte offentliggjort prognoser för bolaget och har därmed inte heller någon officiell syn på aktien.

Mer information om Vitrolife finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget.

Murgata har erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.