Arjo: Efter Q3 och inför kapitalmarknadsdagen

Arjo växte med organiskt med 5.8% i Q3, men den rapporterade försäljningen minskade marginellt på grund av negativa valutaeffekter. EBITA- och EBITDA-marginalerna ökade markant, vilket till stor del beror på expansion av bruttomarginalen. Den 2 november håller Arjo en kapitalmarknadsdag då bolaget kommer presentera sin strategi för 2021 och framåt. Bolaget kommer även uppdatera sina finansiella mål.

Försäljning och marginaler

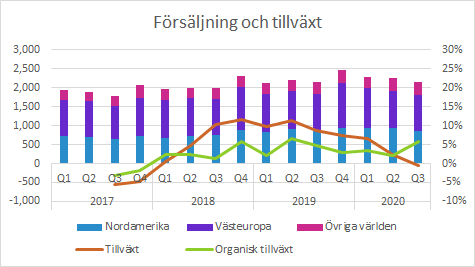

Arjo minskade försäljningen med 0.5% till 2,143 (2,154) SEKm i Q3, men det motsvarade 5.8% organisk tillväxt justerat för negativa valutaeffekter.

Den generella trenden under de senaste två åren har varit en avmattande tillväxttakt, men från en tvåsiffrig nivå (se figuren nedan). Den rapporterade tillväxten hamnade under nollstrecket i Q3 på grund av negativa valutaeffekter. Samtidigt nämnde bolaget under telefonkonferensen att Q3-försäljningen lyftes av leveranser som tidigarelagts på kunders begäran. På telefonkonferensen uppskattade bolaget att det påverkat positivt med cirka SEK 20-30m.

Generellt bör man inte lägga alltför stor vikt vid enskilda kvartal och det gäller särskilt under en pågående pandemi. En del verksamheter har gynnats av pandemin (exempelvis avancerade sjukhussängar), medan andra missgynnats på grund av färre elektiva ingrepp (lägre försäljning av exempelvis DVT-produkter) eller på grund av begränsat tillgång till exempelvis långtidsvården.

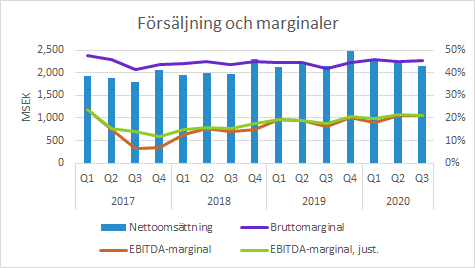

Bruttomarginalen förbättrades markant till 45.4 (41.8) procent. En förklaring är att högre volymer i den amerikanska uthyrningsverksamheten lyfter marginalen på grund av den operationella hävstången. Arjo säljer också en högre andel högspecificerade sjukvårdssängar och det lyfter också marginalen. Tidigare genomförda och pågående effektiviseringsprogram har också haft en positiv effekt på bruttomarginalen.

I negativ riktning har bruttomarginalen påverkats av ogynnsamma valutakursrörelser och lägre efterfrågan inom Patient Handling, Hygiene och DVT på grund av pandemin. De positiva effekterna har alltså mer än väl uppvägt de negativa.

Justerad EBITDA förbättrades 17.6% till 448 (381) SEKm och motsvarande marginal expanderade till 20.9 (17.6) procent. Bruttomarginalexpansionen utgjorde en stor del av marginalförbättringen.

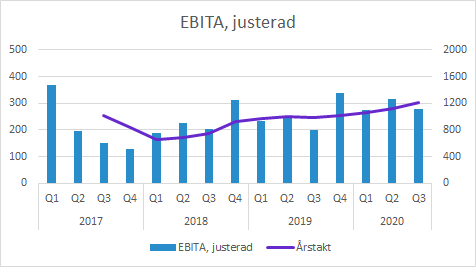

Justerad EBITA lyftes till 277 (198) SEKm (justeringar i jämförelsekvartalet). Resultatutvecklingen fortsätter alltså att förbättras även när vi tittar på årstakten.

Försäljning per region

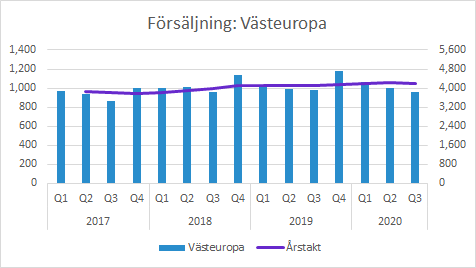

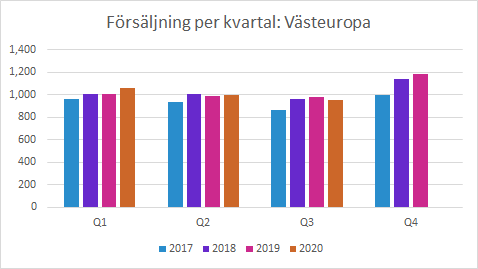

Västeuropa: 0.7% organisk tillväxt i Q3

Försäljningen i Västeuropa växte organiskt med 0.7% till 957 (980) SEKm, men minskade alltså i SEK-termer.

Bolaget skriver i rapporten att den begränsade tillgången till vården påverkat negativt inom Patienthantering och Hygien. Uthyrning och Services återhämtade sig gradvis under kvartalet.

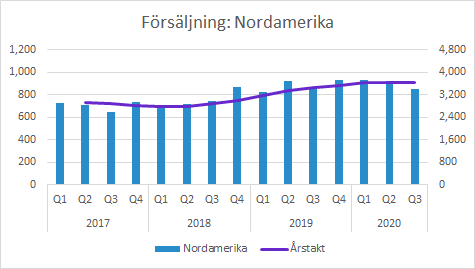

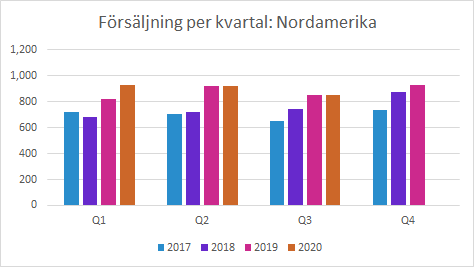

Nordamerika: 9.2% organisk tillväxt i Q3

Försäljningen i Nordamerika växte med organiskt med 9.2% till 855 (852) SEKm, men negativa valutaeffekter höll tillbaka den rapporterade tillväxten.

Även här hade den begränsade tillgången till både sjukhus och äldrevården en negativ inverkan som påverkade Patienthantering, Hygien och Service. Men det som verkligen gynnats under pandemin är uthyrningsverksamheten inom både kärnverksamheten och Critical Care.

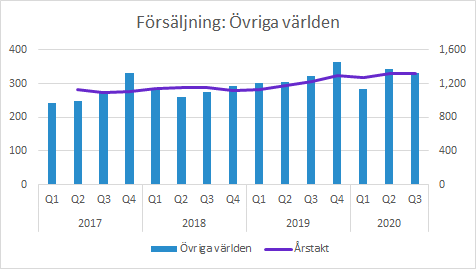

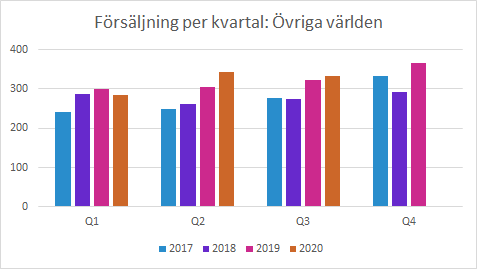

Övriga världen: 12.1% organisk tillväxt i Q3

Försäljningen i “Övriga världen” växte organiskt med 12.1% till 332 (322) SEKm, vilket motsvarar 3.1% rapporterad tillväxt.

Det finns en god efterfrågan på Sjukhussängar i regionen. Bolaget expanderar sin egen verksamhet i regionen med säljbolag, men även distributörsmarknaden utvecklas väl. Nedstängningar i olika länder, särskilt Indien, påverkar försäljningen negativt.

En del av den goda tillväxten i kvartalet förklaras av att vissa leveranser som planerats till Q4 har tidigarelagts till Q3 på kunds begäran.

Inför kapitalmarknadsdagen den 2 november

Arjo håller en kapitalmarknadsdag den 2 november klockan 10.30 till cirka 15.00. Den hålls fysiskt på huvudkontoret i Malmö, men kommer finnas tillgängliga “dagen för evenemanget”. Man kommer i alla fall kunna se det i efterhand på bolaget hemsida och förhoppningsvis även här på Murgatas bolagssida för Arjo.

Den ursprungliga tanken var att kapitalmarknadsdagen skulle ha hållits den 13 maj, men den fick senareläggas på grund av pandemin. Dels på grund av reserestriktioner osv, men även på grund av osäkerheten. Aktiemarknaden hade nog inte heller kunnat ta till sig de långsiktiga visionerna för bolaget när den kortsiktiga osäkerheten på marknaden generellt var så pass påtaglig.

Vi deltog i bolagets förra kapitalmarknadsdag som hölls den 12 mars 2019. På Murgatas bolagssida för Arjo finns en länk till den presentationen. Det kan vara intressant att jämföra vad de sade då med det som kommer framkomma den här gången.

Vad som hittills framkommit är att Arjo kommer presentera sin uppdaterade strategi för 2021 och framåt.

Bolaget kommer även presentera sina nya finansiella målsättningar.

Nuvarande finansiella mål gäller för 2018-2020:

- Omsättningstillväxt: 2-4%

- Lönsamhetstillväxt: >10% EBITDA-tillväxt

- Cash conversion: >70%

Vi förväntar oss att bolaget kommer skicka ut ett pressmeddelande inför kapitalmarknadsdagen och återkomma med komplett material inklusive presentation senare under dagen.

Murgata har för närvarande inte analysbevakning av Arjo. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Arjo finns på bolagssidan.

Rapportkalendern med länkar till rapporter, presentationer och rapportkommentarer finns här.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.