Arjo: Organisk tillväxt och fortsatt marginalexpansion i Q4

Arjo växte organiskt med 4.1% i Q4, men försäljningen minskade på grund av negativa valutaeffekter. Vissa delar av verksamheten har påverkats positivt av pandemin, medan andra påverkats negativt. Vårt intryck är att organisationen har hanterat situationen på ett mycket bra sätt. Marginalexpansionen fortsatte i Q4 och den justerade EBIT-marginalen förbättrades till 12.0 (10.7) procent på grund av högre bruttomarginal. Arjo guidar för 3-5% organisk tillväxt under 2021 och föreslår höjd utdelning till 0.85 (0.65) SEK/aktie.

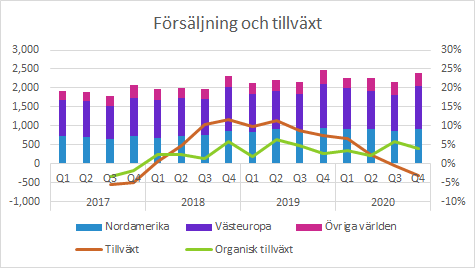

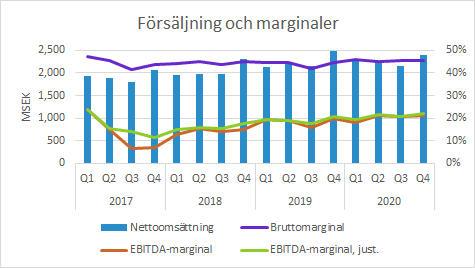

Försäljning och marginaler

Arjos försäljning minskade med 3.2% i Q4 till 2,398 (2,477) SEKm, vilket motsvarade en organisk tillväxt på 4.1% justerat för negativa valutaeffekter.

Tillväxten var stark efter avknoppningen från Getinge (12 december 2017), vilket delvis förklaras av positiva valutaeffekter. Sedan dess har tillväxttakten mattats av eller snarare normaliserats. Negativa valutaeffekter under de två senaste kvartalen har inneburit att tillväxttakten i rapporterade valutor är negativ. Justerat för valutaeffekterna har det snarare varit en god utveckling under de senaste kvartalen.

Vi noterar att pandemin har haft en betydande påverkan för Arjo under 2020. Vissa delar av verksamheten har påverkats positivt, medan andra drabbats negativt. Medical beds (sjukhussängar) och Rental (uthyrningsverksamheten) har påverkats positivt av pandemin. Däremot har det begränsade tillträdet till äldrevården och dess fokus på den befintliga verksamheten inneburit att investeringar inom Patient handling varit lägre än normalt. På grund av uppskjutna och inställda operationer har behovet av produkter för prevention av djup ventrombos (DVT) inte varit lika stort som i vanliga fall.

Vårt intryck är att bolaget varit mycket framgångsrikt på att anpassa sig till de nya och skiftande förutsättningarna. Det gäller hela verksamheten från säljare och servicepersonal till produktion och logistik.

Bruttomarginalen förbättrades till 45.3 (44.6) procent. Uthyrningsverksamheten i USA bidrog till ökningen, men sammantaget var produktmixeffekten något negativ på grund av lägre volymer inom Patienthantering och Hygien och en högre andel sjukvårdssängar.

Bolaget uppgav att logistikkostnaderna blivit högre till följd av såväl Brexit som pandemin. Bolaget flyttar också sin centrala logistikhub från Storbritannien till Sverige.

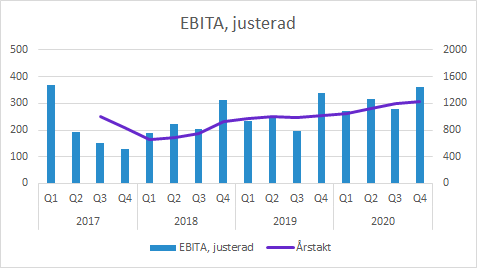

Den justerade EBIT-marginalen expanderade till 12.0 (10.7) procent och förbättringen med 1.3 procentenheter jämfört med föregående år förklaras av bruttomarginalexpansionen. Valutaexponeringen har en negativ translationseffekt.

Det är inte tydligt i rapporten om en del av kostnaderna som justerats är relaterade till kostnad för sålda varor. Totala justeringar i Q4 uppgick till SEK 23m och en del av dessa påverkar antagligen även den rapporterade bruttomarginalen. Logistikförändringarna utgjorde till exempel SEK 7m i Q4.

Justerad EBITDA förbättrades till 530 (513) SEKm, vilket motsvarar en justerad EBITDA-marginalen på 22.1 (20.7) procent. Ända sedan avknoppningen från Getinge har det skett en gradvis marginalexpansion. Förutom förbättrad bruttomarginal har de operativa kostnaderna som andel av försäljningen minskat.

Försäljning per region

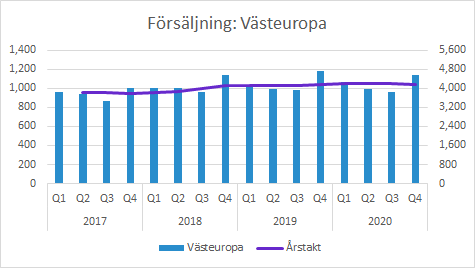

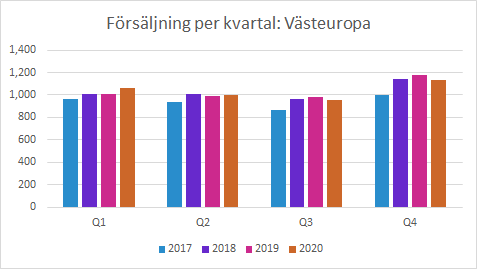

Västeuropa: 0.5% organisk tillväxt i Q4

Försäljningen i Västeuropa minskade till 1,135 (1,182) SEKm, men det motsvarade 0.5% organisk tillväxt. Stora länder som Frankrike, Tyskland och Spanien växte. Storbritannien som hade ett starkt jämförelsekvartal minskade och Arjo uppger att det till en del beror på ökade restriktioner i vården, men även på en “tillfällig logistikstörning” relaterad till Brexit.

Begränsad tillgång till sjukhus och äldreboenden påverkade såväl kapitalvaror som service negativt. Det finns ett tydligt säsongsmönster där Q4 är årets starkaste kvartal. Vi tror att den effekten brukar vara särskilt påtaglig för kapitalvaror och eftersom de hölls tillbaka av pandemin blev säsongseffekten inte riktigt lika stor som vanligt.

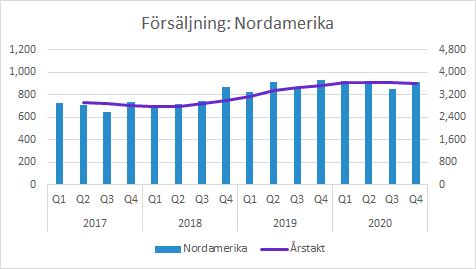

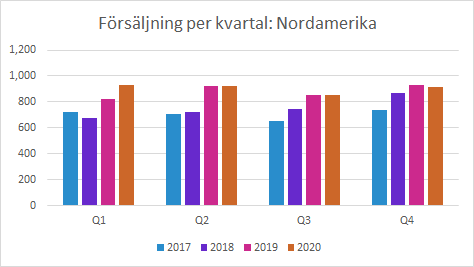

Nordamerika: 8.5% organisk tillväxt i Q4

Försäljningen i Nordamerika minskade till 912 (930) SEKm, men det motsvarade en organisk tillväxt på 8.5%.

Det var framför allt uthyrningsverksamheten som lyfte försäljningen, särskilt inom intensivvård. Det begränsade tillträdet till äldreboenden och sjukhus hade dock en negativ påverkan på försäljningen inom Patienthantering, Hygien och Service. DVT minskade på grund av inställda operationer.

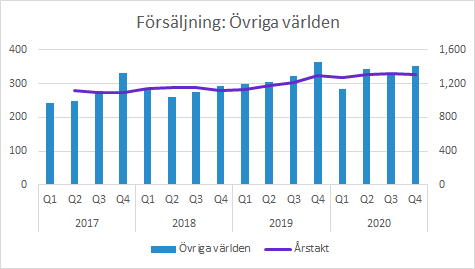

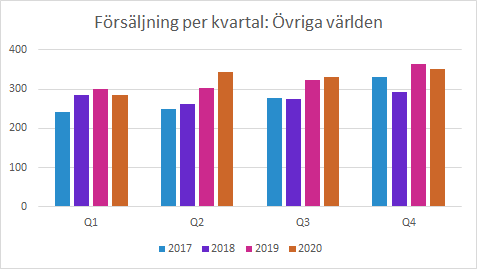

Övriga världen: 4.8% organisk tillväxt i Q4

Försäljningen i “Övriga världen” minskade till 351 (365) SEKm, men det motsvarade en organisk tillväxt på 4.8%.

Bolaget lyfter framför allt fram den goda efterfrågan på sjukhussängar. Samtidigt dämpades tillväxten av omfattande restriktioner på grund av covid-19.

Vårt intryck av rapporten

Försäljningen växte organiskt i alla tre geografiska regioner, men den rapporterade försäljningen minskade i samtliga på grund av negativa valutaeffekter. Den situationen ser för närvarande ut att förvärras under de närmaste kvartalen.

Under telefonkonferensen gav ledningen en bild av hur de förväntar sig att olika produktområden ska utvecklas under 2021:

- Patient handling: Minskade 2020 jämfört med 2019, men förväntas komma in högre ta igen det under 2021 så försäljningen överträffar 2019 års nivå.

- Medical beds: Kraftigt positiv inverkan 2020 på grund av pandemin. Försäljningen 2021 förväntas bli sämre än 2020 och möjligen även lägre än 2019.

- DVT: Negativ påverkan under 2020 på grund av inställda operationer. 2021 förväntar sig bolaget att försäljningen återhämtar sig och överträffar 2019 års försäljning.

- Rental: Pandemin har lyft försäljningen och Arjo förväntar sig inte riktigt lika hög försäljning 2021, men högre än 2019.

- Service: En viss negativ inverkan av pandemin under 2020, även om det här är en förhållandevis stabil verksamhet. Bolaget förväntar sig högre intäkter 2021 som även överträffar 2019 års nivå.

Sammantaget guidar Arjo för en organisk försäljningstillväxt för 2021 inom bolagets mål på 3-5%.

Styrelsen föreslår höjd utdelning till 0.85 (0.65) SEK/aktie. Det är 44% av vinsten per aktie, vilket är i linje med koncernens målsättning på 30-60 procent.

Murgata har för närvarande inte analysbevakning av Arjo. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Arjo finns på bolagssidan.

Mer läsning hos Murgata

- Fler intressanta bolag i hälsovårdssektorn: https://murgata.se/bolag/

- Mer om hälsovårdssektorn: https://murgata.se/halsovard/

- Mer om börsen: https://murgata.se/borsen/

- Murgatas blogg: https://murgata.se/blogg/

- Här hittar du alltid den senaste rapportkalendern: https://murgata.se/rapportperiod/

Kommentarer och analyser släpps först på murgata.se, sedan på Twitter (följ @MurgataER) och därefter på Facebook (följ MurgataER). Vi finns även på Instagram (följ MurgataER). Rapportkommentarer släpps inte på LinkedIn, men följ oss gärna där (länk här).

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.