Biogaia: Stark tillväxt på grund av svagt jämförelsekvartal

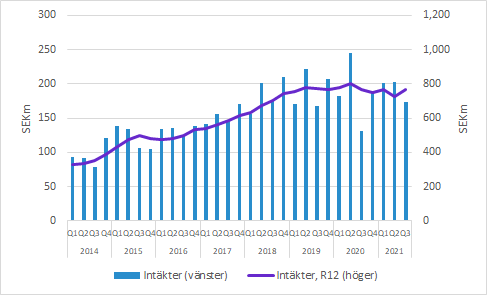

Biogaias försäljning växte med 35% i lokala valutor till 174 (132) SEKm. EBIT kom in på 67 (27) SEKm, vilket motsvarar en EBIT-marginal på 39 (20) procent. Bolaget släppte en omvänd vinstvarning den 13 oktober, så de sifforna har varit kända sedan dess. Rapporten och telefonkonferensen gav dock mer detaljer och ökad förståelse. Uppenbarligen låg analytikernas förväntningar för lågt i Q3, för högt i Q4, men på en rimlig nivå för helåret. Aktien har trots det stigit med ca 10% sedan den omvända vinstvarningen. Liksom tidigare betraktar vi Biogaia som ett bra bolag med goda tillväxtutsikter, även om vi inte publicerar några estimat.

Biogaia växte försäljningen med 32% (35% justerat för valuta) till 173.8 (132.0) SEKm. Notera att jämförelsekvartalet var exceptionellt svagt på grund att ordrar tidigarelades till Q2 2020.

Den 13 oktober meddelade Biogaia att de “under slutet av det tredje kvartalet 2021 ombetts av vissa kunder som riskerar att få slut i lagret, att tidigarelägga order vilket har haft en positiv effekt på försäljningen i kvartalet”.

Under telefonkonferensen ville inte Biogaia kvantifiera den effekten, men den kommer rent matematiskt påverka Q4 negativt. Bolag tenderar att vara mer benägna att kvantifiera negativa effekter, så det kanske kommer framgå av Q4-rapporten.

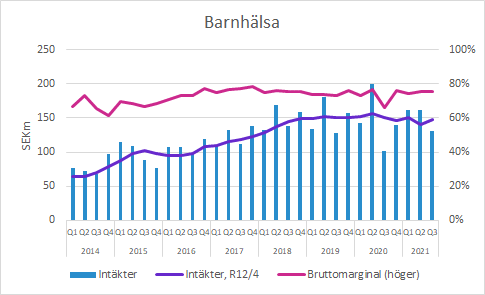

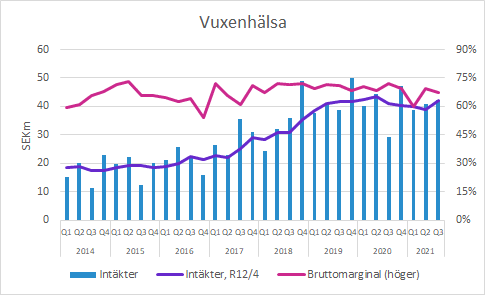

Koncernens bruttomarginal i Q3 förbättrades till 74 (68) procent, varav Barnhälsa expanderade till 75 (66) procent och det mindre segmentet Vuxenhälsa kontraherade till 67 (72) procent.

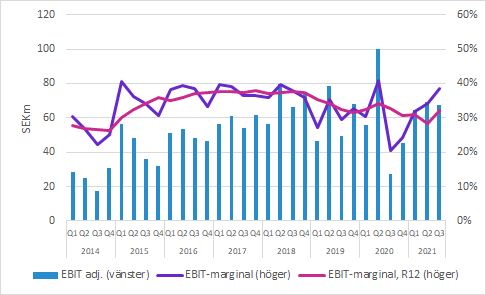

EBIT förbättrades till 67.2 (27.0) SEKm, men det var ett exceptionellt svagt jämförelsekvartal på grund av pandemin och framför allt den tidigarelagda försäljningen. EBIT-marginalen var 39 (20) procent.

Tittar vi på årstakten för EBIT-marginalen kan vi konstatera en nedåtgående tendens under flera år, men samtidigt är sifforna fortfarande påverkade av pandemin. Dessutom tynger förvärvet av Metabogen kostnaderna och det gör även Biogaia Pharma.

Barnhälsa växte med 32% i lokala valutor

Försäljningen inom Barnhälsa ökade med 28% till 130.8 (101.9) SEKm. Justerat för valutaeffekter var tillväxten 32%.

Försäljningen av droppar ökade i alla regioner utom Americas. I den regionen hade USA en starkt tillväxt, medan Brasilien minskade.

Däremot minskade försäljningen av tabletter (Biogaia Protectis) i alla regioner jämfört med föregående år.

Vuxenhälsa växte med 47% i lokala valutor

Försäljningen inom Vuxenhälsa växte med 43% till 42.1 (29.3) SEKm. Justerat för valutaeffekter var tillväxten 47%.

Övrigt

Det finns en säsongseffekt där Q3 är svagt, men det är ändå förvånande att “marknaden” uppenbarligen hade så låga förväntningar att Biogaia ansåg sig ha anledning att vinstvarna.

Vi betraktar inte Q3 som ett särskilt starkt kvartal och särskilt inte om man tar hänsyn till att det dessutom påverkades positivt av att försäljning från Q4 tidigarelades. Tillväxten jämfört med föregående år är spektakulär, men det beror på att jämförelsekvartalet var exceptionellt svagt och det har vi känt till i ett år.

Biogaia har 3-4 analytiker som publicerar analyser som endast är tillgängliga för deras bankers betalande institutionella kunder. Den omvända vinstvarningen berodde alltså på att deras prognoser för Q3 var för låga. Samtidigt påpekade bolaget vid dagens telefonkonferens att deras estimat för helåret var rimliga. Det innebär rent matematiskt att de haft för höga estimat för Q4.

Biogaia har över 9,000 aktieägare och mycket få av dessa har tillgång till en enda analys från Biogaias analytiker. Det gör att de flesta aktieägarna (i antal) inte vet vad bolaget menar rent konkret när de säger att de förväntar sig ungefär samma som “marknaden” för helåret 2021. För övrigt är det inte så säkert att aktiemarknaden håller med analytikerna, men det är åtminstone praktiskt att hänvisa till consensus prognoser.

Murgata har för närvarande ingen analysbevakning av Biogaia. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Biogaia finns på bolagssidan.

Mer läsning hos Murgata

- Fler intressanta bolag i hälsovårdssektorn: https://murgata.se/bolag/

- Mer om hälsovårdssektorn: https://murgata.se/halsovard/

- Mer om börsen: https://murgata.se/borsen/

- Murgatas blogg: https://murgata.se/blogg/

- Här hittar du alltid den senaste rapportkalendern: https://murgata.se/rapportperiod/

Kommentarer och analyser släpps först på murgata.se, sedan på Twitter (följ @MurgataER) och därefter på Facebook (följ MurgataER). Vi finns även på Instagram (följ MurgataER). Rapportkommentarer släpps inte på LinkedIn, men följ oss gärna där (länk här).

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.