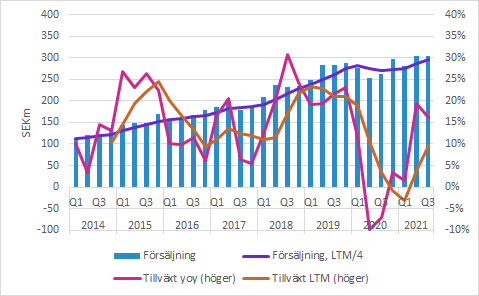

Biotage växte försäljningen med 16% i Q3

Biotage ökade försäljningen med 16% till 305 (263) SEKm i Q3, vilket motsvarar 18% organisk tillväxt. Alla fyra produktområdena och samtliga tre geografiska regioner växte i kvartalet. Högre kostnader för frakt och material sänkte bruttomarginalen till 60.0 (61.1) procent och det förklarar mer än väl att EBIT-marginalen kontraherade till 22.3 (23.1) procent. EBIT förbättrades dock till 68 (61) SEKm på grund av den högre försäljningen. Förvärvet av ATDBio som meddelades efter kvartalets slut hade lyft försäljningen med cirka 6% och bidragit till högre marginaler.

Biotage växte försäljningen med 16.3% i Q3 till 305 (263) SEKm, vilket motsvarar 17.8% organisk tillväxt. Efter en svacka under förra året är försäljningens årstakt på en rekordnivå.

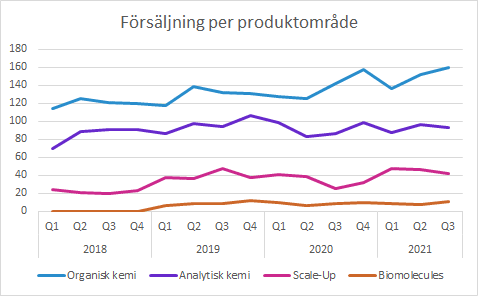

Försäljning per produktområde

Alla produktområden växte jämfört med förra årets Q3.

Organisk kemi är det största produktområdet och växte med 13% i Q3. De tre geografiska regionerna växte med 13-17%.

Analytisk kemi är det näst största produktområdet och det hade lägst tillväxt i kvartalet (8%). EMEA backade med 7%, medan tillväxten i Amerika och APAC var 13% respektive 20%.

Scale-Up (tidigare kallat “Industriella produkter”) växte med hela 65% i Q3 och det var särskilt EMEA (upp 185%) som förklarar den starka utvecklingen. Här är det framför allt produkter för lipidrening som används vid utveckling och tillverkning av vaccin mot Covid-19. Bolaget flaggar dock för att tillväxttakten kommer bli lägre framöver.

Biomolecules är ett relativt nytt område (sedan Q1 2019) som i Q3 utgjorde omkring 4% av koncernens försäljning. Tillväxten var 21%, men alltså från en förhållandevis låg nivå.

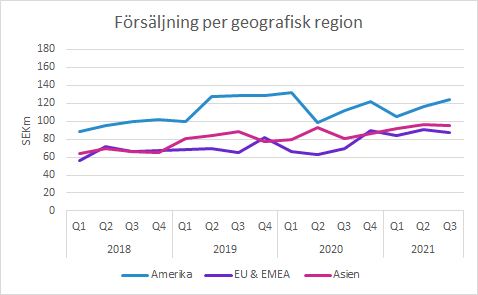

Försäljning per geografisk region

Amerika växte med 11% i Q3 och alla produktområden förbättrades med 7-22%.

EMEA växte med 25% i Q3. Den viktigaste delen är Scale-Up till vaccintillverkare (se ovan), men även Organisk kemi förbättrades (17% tillväxt). Analytisk kemi och det mindre området Biomolecules minskade sin försäljning jämfört med föregående år.

APAC växte med 17% i Q3 och här växer samtliga områden. Biomolecules har låg försäljning i regionen, men övriga tre växte med 14-24%.

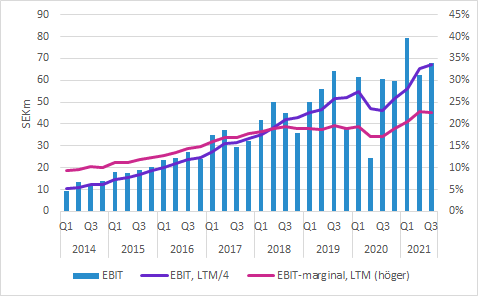

Bruttomarginalen sänkte EBIT-marginalen

Bruttomarginalen försämrades till 60.0 (61.1) procent. Det förklaras med lägre servicemarginaler och högre material- och fraktkostnader.

EBIT förbättrades till 68 (61) SEKm, men marginalen kontraherade till 22.3 (23.1) procent. Marginalkontraktionen på EBIT-nivå (0.8 procentenheter) förklaras mer än väl av den lägre bruttomarginalen (som försämrades 1.1 procentenheter).

Just nu överskrider Biotage sitt EBIT-marginalmålet på 20% (räknat som genomsnittet under en treårsperiod), både när man tittar på Q3 och på årstakten. Under 2018 och 2019 låg bolaget precis under den nivån och sedan kom pandemin.

Förvärvet av ATDBio

Den 20 oktober meddelade Biotage (pressmeddelande) att ATDBio förvärvats för cirka SEK 534m. Det finansierades genom befintlig kassa, lån och emission av aktier till säljarna.

Det förvärvade bolaget hade en försäljning på cirka SEK 42m för hela 2020 och SEK 53m för de tre första kvartalen 2021. Om ATDBio varit en del av Biotage under årets tre första kvartal hade försäljningen varit 6% högre.

EBIT-marginalen 2020 var 28.6%, vilket är högre än Biotages som rapporterade 18.9% under samma period. Man kan förvisso konstatera att 2020 inte var ett normalt år och såväl försäljning som marginaler kan förändras när bolaget har integrerats i koncernen.

Murgata har för närvarande ingen analysbevakning av Biotage. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Biotage finns på bolagssidan.

Mer läsning hos Murgata

- Fler intressanta bolag i hälsovårdssektorn: https://murgata.se/bolag/

- Mer om hälsovårdssektorn: https://murgata.se/halsovard/

- Mer om börsen: https://murgata.se/borsen/

- Murgatas blogg: https://murgata.se/blogg/

- Här hittar du alltid den senaste rapportkalendern: https://murgata.se/rapportperiod/

Kommentarer och analyser släpps först på murgata.se, sedan på Twitter (följ @MurgataER) och därefter på Facebook (följ MurgataER). Vi finns även på Instagram (följ MurgataER). Rapportkommentarer släpps inte på LinkedIn, men följ oss gärna där (länk här).

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.