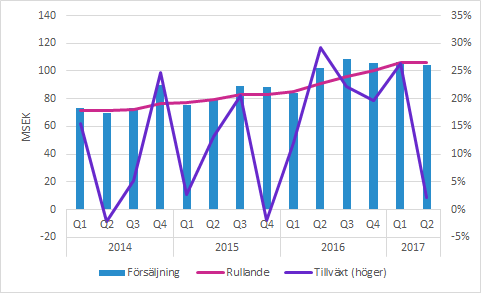

Boules instrumentförsäljning var svag i Q2

Boule Diagnostics ökade försäljningen i Q2 till 104 (102) MSEK, vilket justerat för valutaeffekter motsvarade en minskning med 1.4%. EBIT-marginalen (justerad för engångskostnader) minskade till 7.0 (12.3) procent, vilket nästan uteslutande förklaras av lägre bruttomarginal.

Underliggande försäljningen minskade i Q2

Boule Diagnostics rapporterade försäljning på 104.3 (102.0) MSEK i Q2. Det motsvarar en ökning med 2.3%, men justerat för positiva valutaeffekter minskade den underliggande försäljningen med 1.4%.

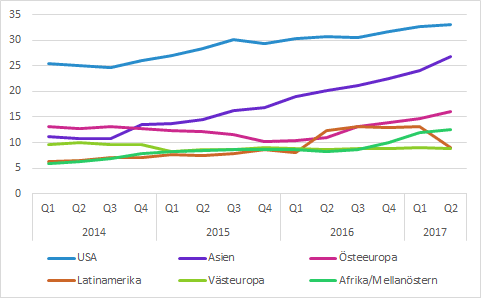

Försäljning per geografisk region

USA som är den största marknaden växte med 4% i Q2 (R12: 8%). Storleksmässigt närmar sig Asien i rask takt och regionen ser ut att bli den största inom kort. Där växte försäljningen med hela 52% (R12: 33%).

Östeuropa växte också starkt, men från en lägre nivå än Asien. Tillväxten i Q2 var 50% (R12: 46%).

Latinamerika minskade med 73% (R12: -28%). Försäljningen i Q2 2016 och de följande fyra kvartalen var ovanligt starka (12-13 MSEK jämfört med tidigare ca 8 MSEK). Där har försäljningen gradvis minskat under de senaste tre kvartalen och i Q2 hamnade försäljningen på 3 MSEK.

Västeuropa minskade (-5%; R12: +3%) medan Afrika/Mellanöstern växte med 28% (R12: 56%).

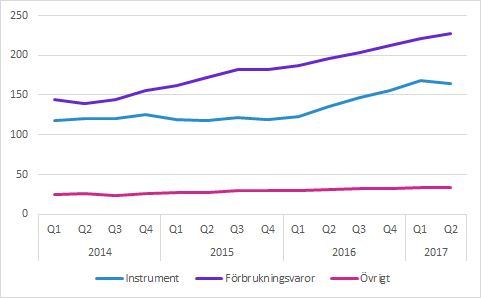

Försäljning per produkttyp

Försäljningen av instrument minskade med 10% i Q2, men det bör ställas i relation till en ökning av årstakten (R12) på 21%. Förbrukningsvaror är stabilare eftersom den är relaterade till den installerade basen och de produkterna växte med 9% (R12: 18%). Resterande produkter växte också tvåsiffrigt, men från en lägre nivå.

Både instrument och förbrukningsvaror har visat en god utveckling under det senaste året. Instrumentförsäljningen växte med 46% i Q1, medan de två kategorierna av förbrukningsvarorna ökade med 13-18%. Det är rimligt att anta att andelen förbrukningsvaror kommer öka under de närmaste åren eftersom den växande installerade basen driver försäljning av förbrukningsvaror.

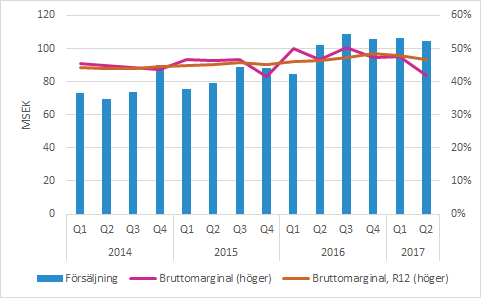

Press på bruttomarginalen

Bruttomarginalen i Q2 minskade betydligt till 41.8 (46.8) procent. Bolaget förklarar nedgången med “lägre snittpriser på instrument till följd av högre andel försäljning till lågprisländer och outnyttjad kapacitet i den kinesiska fabriken, vilken lades ner under slutet av kvartalet”. Tidigare har bolaget även hänvisat till prispress i större upphandlingar.

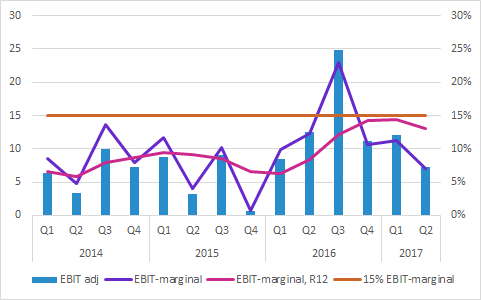

EBIT-marginalen sänktes av den lägre bruttomarginalen

Boule Diagnostics rapporterade EBIT på -0.7 (12.6) MSEK i Q2. Bolaget betraktar 8 MSEK som engångskostnader beroende på kostnader för VD-byte, kostnader för personaloptionsprogram och nedskrivning av osäkra kundfordringar. Väljer man att justera för dessa kostnader (som vi gjort i figuren nedan) var EBIT 7.3 MSEK, vilket motsvarar en justerad EBIT-marginal på 7.0 (12.3) procent.

Värt att notera är att nedgången i den justerade EBIT-marginalen på 5.3 procentenheter till största delen beror på den lägre bruttomarginalen (5.0 procentenheter).

Övrigt

Boules VD Fredrik Dalborg tillträdde den 3 april efter att Ernst Westman slutat efter 23 år på VD-posten. I dagens rapport meddelas att bolagets CFO Fredrik Alpsten sagt upp sig. Han har haft posten i sex år och lämnar sin tjänst senast i början av 2018. En process att rekrytera en ny CFO har inletts.

Boule har sedan VD-bytet initierat nedläggningen av sin fabrik i Kina. Dessutom fokuserar bolaget på att förbättra bruttomarginalerna. Bolagets prioriteringar är liksom tidigare:

1. Ytterligare åtgärder för att stödja och förstärka företagets försäljnings- och lönsamhetstillväxt

2. Fortsätta förbättra nuvarande produkter samt utveckla nya

3. Förstärka och utvidga produktportföljen genom distributionsavtal, OEM-avtal och eventuella förvärv

Murgata har för närvarande ingen analysbevakning av Boule Diagnostics. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Boule Diagnostics finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.