Elekta får godkänt i Q4 med tanke på COVID-19

Elektas orderingång och försäljning minskade med 10% respektive 6% i lokala valutor jämfört med föregående år. EBITA-marginalen minskade till 22.1 (24.1) procent, men hjälptes av en positiv engångseffekt. COVID-19 gör att osäkerheten kring den närmaste tiden är stor och bolaget har inte gett någon guidance som de brukar göra efter Q4. Besked om eventuell utdelning kommer i juli. Vårt intryck är att bolaget har passerat den mest kritiska perioden i många marknader, men att det är osäkert hur snabbt återhämtningen kommer ske. Elekta ser inga störningar i betalningar från kunder och har stärkt kassan betydligt.

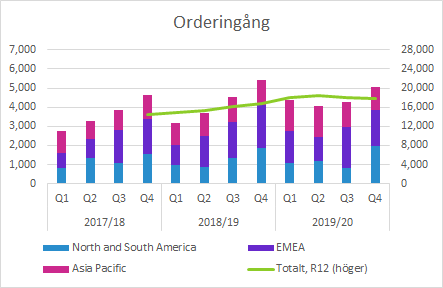

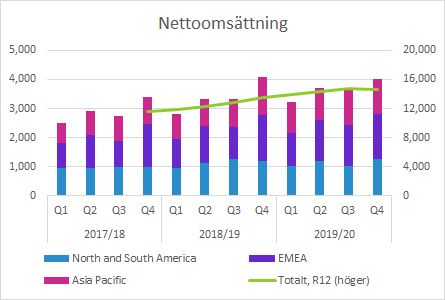

Orderingång och försäljning

Bruttoorderingången i Q4 minskade med 7% till 5,032 (5,401) SEKm, vilket motsvarade -10% i konstanta valutakurser.

Försäljningen minskade med 2% till 4,008 (4,086) SEKm, motsvarade -6% i konstanta valutor.

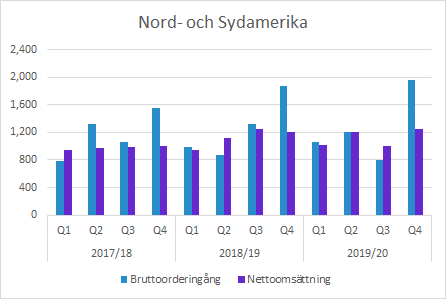

Nord- och Sydamerika

Orderingången i Q4 var oförändrad i konstanta valutor jämfört med föregående år trots negativ inverkan från COVID-19 och ett tufft jämförelsekvartal. Den största enskilda ordern i bolagets historia (mer än USD200m till Genesis Care i USA) och en stororder i Kanada hamnade lyfte orderingången upp till nollnivån trots det utmanande affärsklimatet.

Nettoomsättningen i Nord- och Sydamerika minskade med måttliga 1% i Q4 (+4% i SEK) trots utmaningarna på grund av COVID-19. Även om ordrarna tagits för länge sedan är det en utmaning att få installationer färdigställda och alla kriterier uppfyllda för att få bokföra försäljningen.

Sammantaget var såväl försäljning som orderingång helt OK i Q4. Samtidigt var Q3 ovanligt svagt och möjligen kan till haft en viss positiv inverkan på ordrar och försäljning i Q4.

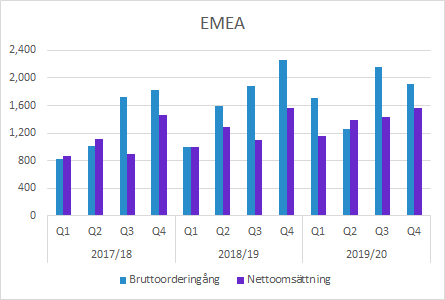

Europa, Mellanöstern och Afrika

Orderingången i EMEA minskade med hela 17% valutajusterat. I många länder har nedstängningen på grund av COVID-19 medfört en lägre aktivitet och andra prioriteringar för sjukhusen samtidigt som det är utmanande att slutföra försäljningsprocesserna utan fysiska möten. Mellanöstern och Afrika höll uppe väl i februari och mars, medan orderingången stannade av i april.

Försäljningsminskningen i regionen var 2% i konstant valuta trots installationsproblem i exempelvis Italien och Frankrike.

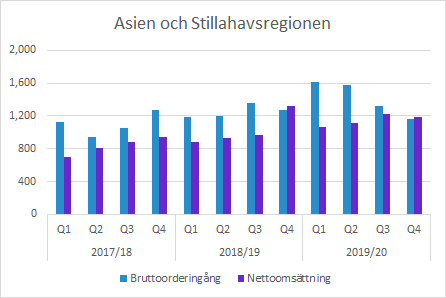

Asien och Stillahavsregionen

Orderingången i Asien och Stillahavsregionen minskade med 13% valutajusterat. Kina och Indien som lyftes fram som bra marknader i Q3-rapporten uppgavs nu ha tyngt Q4, vilket berodde på den tidiga och omfattande påverkan från COVID-19 i de länderna. Elekta lyfte fram att länder som Japan, Sydkorea, Malaysia, Taiwan och Nya Zeeland hade en god ordertillväxt jämfört med förra året.

Försäljningen i regionen minskade med 14% i konstanta valutor och här var påverkan störst från Kina som dels är ett viktigt land för Elekta och dels påverkades kraftigast av COVID-19 i kvartalet. Elekta lyfter fram som Kina, Vietnam, Thailand och Australien som särskilt starka marknader.

Vi noterar att tillväxten i Kina var hela 40% i Q3 och under telefonkonferensen uppgav VD att klinikernas behandlingar i Kina nu till och med är över 100% av den normala nivån. Det beror på att ett uppdämt behov som uppstått under pandemins mest kritiska fas. Det talar för att den svaga utvecklingen under Q4 främst är en tillfällig effekt. Även om ordrar och försäljning inte är direkt relaterade till antalet behandlade patienter ser vi det som en indikation på att förhållandena är på god väg att normaliseras i regionen.

Under telefonkonferensen upprepade även ledningen att den förväntar sig regulatoriskt godkännande av MR-linacen Unity i Kina under hösten eller åtminstone under det nyligen påbörjade räkenskapsåret.

Expansion av EBITA-marginalen

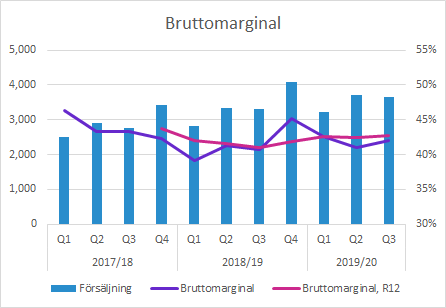

Bruttomarginalen minskade till 42.6 (45.2) procent i Q4.

Medan Produkter (såväl mjukvara som hårdvara) minskade med 11% i lokala valutor under Q4 växte Service med 4% i lokala valutor trots de utmanande tiderna. Andelen Service ökade till 37.0 (33.7) procent i Q4. Serviceteknikerna kan till skillnad från försäljningsorganisationen i stor utsträckning fortsätta sitt arbete på sjukhusen. Dessutom kan Elekta i allt större utsträckning hantera och planera service utan att behöva vara lika närvarande på klinikerna. Det bidrar till försäljningsintäkter, men även högre marginaler på grund av ökad effektivitet.

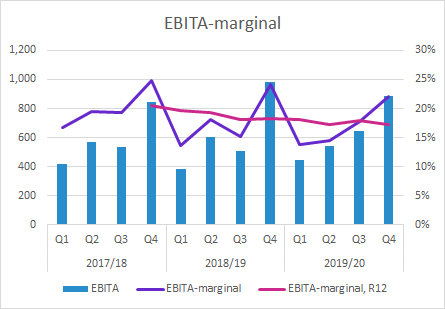

EBITA minskade till 886 (985) SEKm i Q4, vilket motsvarade en minskning av marginalen till 22.1 (24.1) procent. Det inkluderade en positiv effekt på SEK 66m på grund av en omvärdering av den tidigare investeringen i Palabra. En stor del av marginalkontraktionen förklaras av den lägre bruttomarginalen. Högre kostnader på grund av fortsatta investeringar i verksamheten i kombination med negativ inverkan på intäkterna på grund av COVID-19 tynger också. Samtidigt är den lite längre trenden av årstakten nedåtriktad från nivån på 20.5% för två år sedan till den nuvarande på 17.3%.

Guidance, utdelning och kassa

Elekta ger ingen guidance på grund av den osäkra situationen som uppkommit i spåren av COVID-19. Av samma skäl kommer beslutet om eventuell utdelning fattas först den 10 juli.

Liksom många andra bolag har osäkerheten gjort att Elekta har ett särskilt fokus på kassaflöden i det här läget. Än så länge har de inte märkt av några problem med betalningar, men det är något som bolaget följer upp noga.

Bolaget har stärkt kassan betydligt med tanke på osäkerheten. Under kvartalet har de likvida medlen ökat från SEK 2,392m till SEK 6,407m. De räntebärande skulderna ökade med SEK 3,498m till SEK 8,102m jämfört med SEK 4,604m i slutet av Q3.

Våra reflektioner och kommentarer

Under telefonkonferensen nämnde bolaget att de har kunnat slutföra avtal via Skype, Microsoft Teams och Zoom. Vi noterar även att Elekta lyckats slutföra förvärvet av det finska bolaget Kaiku Health som meddelades den 19 maj. Det visar att det går att driva bolaget framåt även under den här utmanande perioden.

Vårt intryck av hur inverkan av COVID-19 har påverkat olika globala medtech-bolag stämmer ganska väl överens med bilden i Elektas rapport. Vi noterar att många bolag sett den tidigaste påverkan i Kina och Asien och det är även de marknaderna som återhämtar sig snabbast. Sedan drabbades Europa och vi kan möjligen se botten på den negativa påverkan där ungefär nu. USA kom efter Europa och även om det finns en ljusning i tunneln är de sannolikt efter Europa. Mellanöstern och Afrika tycks vara de regioner som påverkats sist och vi tror att det även är där som återhämtningen kommer sist.

Vår generella bild är att CAPEX-budgetar i många länder förmodligen kommer ha en negativ inverkan på investeringar under den närmaste tiden (månader/kvartal?). Dessutom finns det fortfarande praktiska begränsningar för resor och fysiska möten. Det påverkar försäljningsprocesser och även installationer (särskilt för gammaknivar). Samtidigt flödar det just nu kapital till hälsovårdssektorn, så det återstår att se hur COVID-19 kommer påverka andra delar av sjukvårdssystemet. Troligen kommer det finnas en hel del skillnader i olika länder, men även mellan olika typer av vårdgivare. En del har inte så stor direkt påverkan från COVID-19. På lite längre sikt (kvartal/år?) kvarstår behovet av cancerbehandlingar och den snabba teknologiska utvecklingen inom strålbehandling talar för fortsatt gott investeringsklimat, inte minst på grund av bättre, snabbare och effektivare behandlingar.

Elekta har trots inverkan från COVID-19 lanserat en produkt inom brachy (applikatorn Geneva den 23 april) och en den nya gammakniven (Leksell Gamma Knife Lightning den 12 maj). Det har gått bättre än förväntat och i september kommer även Elektas nya högproduktivitets-linac lanseras digitalt.

Murgata har för närvarande ingen analysbevakning av Elekta. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Elekta finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.