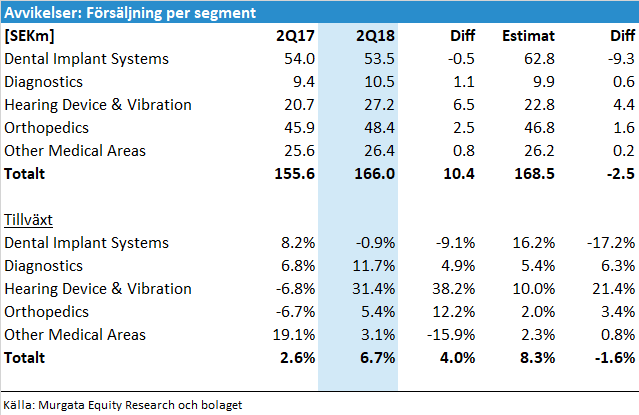

Elos kom in något sämre än vår prognos i Q2

Elos Medtech växte valutajusterat med 5.8% till 166.0 (155.6) SEKm, vilket var 2.5% lägre än vår prognos. Justerad EBIT kom in på 10.8 (13.5) SEKm, vilket kan jämföras med vår prognos på SEK 12.6m. Avvikelsen på EBIT-nivå beror till stor del på den lägre försäljningen. Vi kommer troligen inte göra några dramatiska förändringar av våra prognoser eller vår syn på aktien med anledning av rapporten.

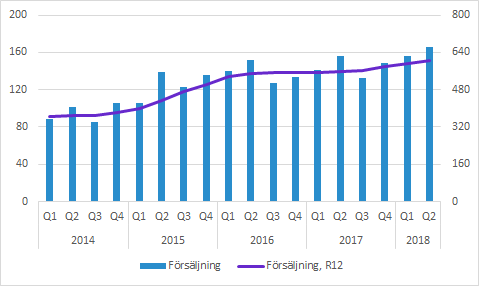

Försäljningen växte organiskt med 5.8%

Elos Medtech växte försäljningen med 6.7% till 166.0 (155.6) SEKm i Q2. Det motsvarar en valutajusterad organisk tillväxt på 5.8%.

Försäljningen tenderar att fluktuera mellan kvartalen, men den största avvikelsen jämfört med vår prognos var Dental Implant System som till och med minskade något jämfört med föregående år. En del av det kanske förklaras med att bolaget upphört med försäljningen av Cresco-systemet under kvartalet.

Den största positiva avvikelsen jämför med våra prognoser var Hearing Device & Vibration som växte med drygt 30% efter ett år av förhållandevis måttliga försäljningsökningar.

Den totala försäljningen utvecklas på ett bra sätt och årstakten fortsätter att stiga.

Vi kommer justera försäljningen i de olika marknadssegmenten, men det är inte helt självklart vad nettoresultatet blir. Troligen blir det relativt små förändringar av våra estimat.

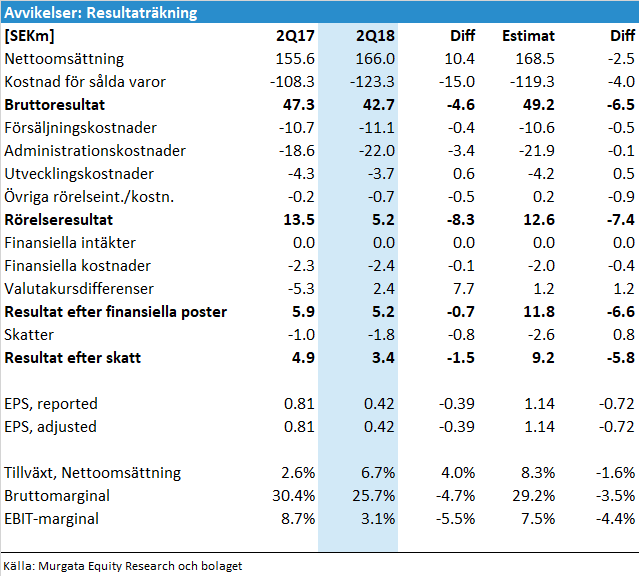

Lägre försäljning och engångskostnader påverkade EBIT

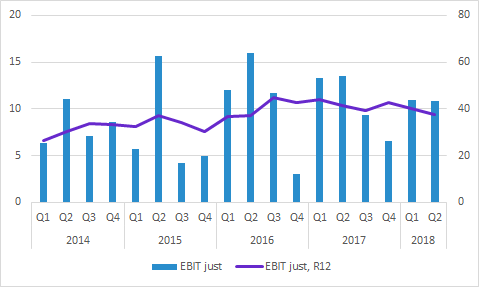

Rapporterad EBIT kom in på SEK 5.2m, men det inkluderade engångskostnader på totalt SEK 5.6m. Det innebär att det justerade rörelseresultatet uppgick till SEK 10.8m, vilket kan jämföras med våra förväntningar på SEK 12.6m.

Engångskostnaderna beror på legala processer som nu är avslutade, avvecklingen av Cresco-systemet och organisatoriska förändringar i Timmersdala. Vi hade inte med dessa kostnader i vår prognos.

Den justerade EBIT-marginalen var 6.5 (8.7) procent, jämfört med vår prognos på 7.5% i Q2. Bruttomarginalen kom in på 25.7 (30.4) procent, jämfört med vår prognos på 29.2%. Möjligen kan en del av engångseffekterna funnits i “Kostnad för sålda varor”, men det får vi gräva vidare i.

Även justerad EBIT minskade något jämfört med föregående år, men vi ser ingen större dramatik i det. Bolaget tenderar att ha betydande kvartalsvariationer. Fluktuationer i försäljningen påverkar resultatet i relativt stor utsträckning. Därmed betraktar vi den något lägre försäljningen i Q2 jämfört med våra förväntningar som en viktig orsak till att även det justerade rörelseresultatet kom in lägre än vår prognos.

Sammanfattning av vårt initiala intryck av rapporten

Försäljningen kom in något lägre än vi förväntat oss och det innebar att även resultatet blev lägre. Engångskostnaderna tyngde det rapporterade resultatet, men de kommer inte påverka vår prognos.

Bruttomarginalen var ovanligt låg och det är något vi kommer titta närmare på.

Den legala processen mot Elos amerikanska dotterbolag är avslutad. Vi har visserligen inte varit särskilt oroande över det, men det är skönt att det nu är en risk mindre.

Vi kommer justera våra estimat, men nettoeffekten kommer förmodligen inte vara alltför stor. I skrivande stund är det inte självklart om justeringen kommer bli i positiv eller negativ riktning.

Vårt motiverade värde från initieringen den 21 juni var SEK 100 per aktie. Oavsett riktningen på förändringen kommer det högst sannolikt innebära en betydande uppsida från aktiens nuvarande nivå.

Läs mer om vår syn på Elos Medtech i vår initiering (klicka här)!

Du hittar även mer information på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte och får heller inte äga aktier i Elos Medtech.

Murgata sponsras finansiellt av bolaget för bland annat analysbevakning.

Läs mer om Murgatas hantering av intressekonflikter med mera här.