GHP minskade försäljningen i Q2

GHPs underliggande tillväxt föll i Q2 och resultatmässigt var det det svagaste Q2:an på åtskilliga år, även om man justerar för engångseffekter. Få arbetsdagar i kvartalet är en del av förklaringen, men bolaget vidtar åtgärder för att förbättra lönsamheten. Vi har ingen officiell syn på aktien.

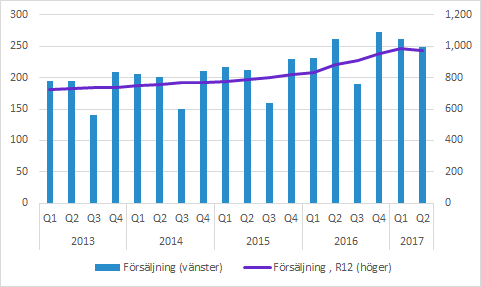

GHPs försäljning sjönk till 249.6 (262.0) MSEK i Q2, vilket är en minskning med 4.7% jämfört med samma period förra året. Den underliggande tillväxten justerat för förvärv och valutor var -4.5%.

Försäljningen i Norden minskade med 1.8% i Q2 till 233.4 (237.8) MSEK. Färre arbetsdagar jämfört med förra året är en förklaring. Klinikerna i Stockholm stod för den största nedgången och även Västsverige minskade. GHP skriver i rapporten at de kommer få ett ”ökat ledningsstöd” under de kommande kvartalen. Som tidigare meddelats såldes de olönsamma klinikerna klinikerna i Åhus och Helsingfors under Q2.

Försäljningen i Affärsområdet International minskade med 21% i Q2 till 16.2 (21.9) MSEK. Verksamheten omfattar sjukvård i Förenade Arabemiraten. Sedan flera år har GHP bedrivit diabetesvård där, men har under 2016 övertagit ansvaret för två akutsjukhus och ett barn- och förlossningssjukhus. Ersättningen för sjukhusen är ett så kallat managementavtal, där intäkterna beror på ett antal parametrar. Som GHP flaggat för i de senaste rapporterna pågår aktiviteter som förväntas höja såväl kvalitet som effektivitet vilket förväntas höja intäkterna i takt med att effekten får genomslag i verksamheten. GHP har även tagit steg för att i samarbete med andra utöka verksamheten till ett neurorehabiliteringssjukhus under förutsättning att finansiering säkras.

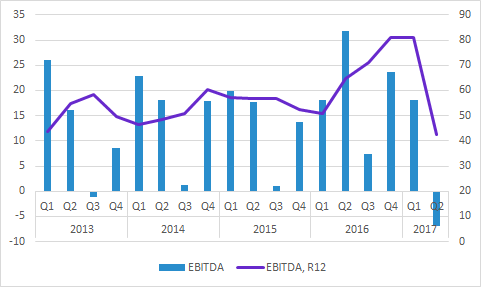

EBITDA i Q2 minskade kraftigt till -6.8 (+31.8) MSEK. Det inkluderade dock en realisationsförlust på 16.3 MSEK efter försäljningen av klinikerna. Det innebär att justerad EBITDA var 9.5 MSEK i Q2. I övrigt har kostnaderna ökat i takt med att satsningar verksamheten utvecklats.

Under årets Q2 var det sex arbetsdagar färre än under motsvarande period förra året. Eftersom kostnaderna är relativt fasta slår uteblivna intäkter hårt mot lönsamheten. I VD-ordet uppskattas den negativa resultateffekten till cirka 11 MSEK. Under de närmaste kvartalen kommer antalet arbetsdagar vara i nivå med förra året. Värt att notera är att Q3 är säsongsmässigt svagt beträffande såväl försäljning som resultat.

Murgata har för närvarande ingen analysbevakning av GHP. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om GHP finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.