Cellavisions tillväxt hjälptes av Asien

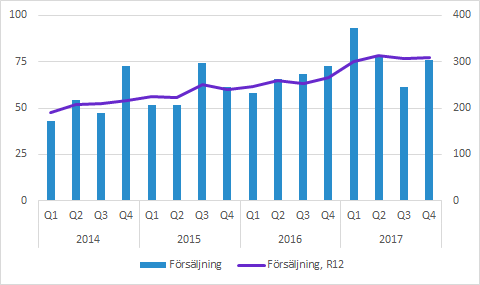

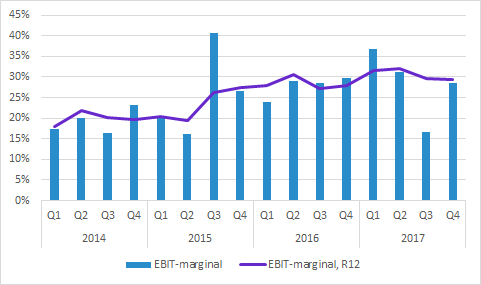

Cellavision växte 6% i lokala valutor. Både Americas och EMEA minskade försäljningen och tillväxten i Asien hjälptes av att det var ett väldigt enkelt jämförelsekvartal. Ser vi förbi kvartalsvariationerna kan vi konstatera att årstakten i försäljning legat kring 300 MSEK och EBIT-marginalen på ca 30% under det senaste året.

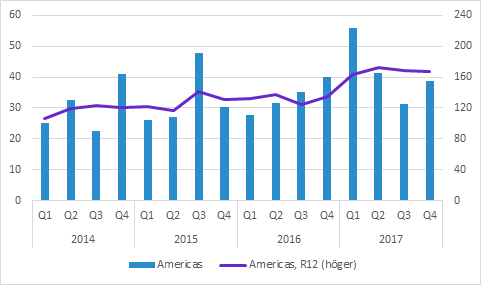

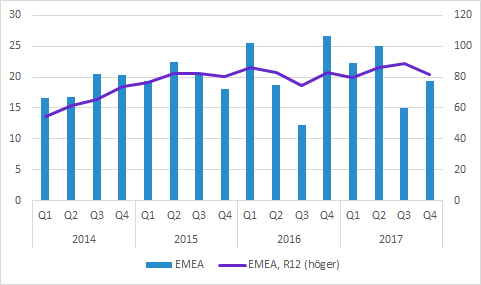

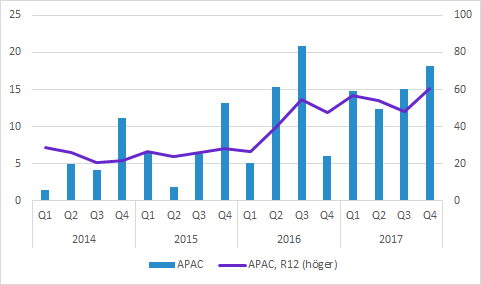

Cellavisions försäljning växte med 5% till 76.1 (72.8) MSEK, vilket motsvarar en valutajusterad tillväxt på 6%. Den största regionen Americas backade med 4% och EMEA med hela 27%. Försäljningen tripplades i APAC, men det var ett extremt svagt jämförelsekvartal. Se mer om regionerna längre ner.

Bolagets försäljning har en hel del kvartalsvariationer, men årstakten (R12) har legat still nära 300 MSEK under det senaste året. För helåret 2017 summeras försäljningen till 309.3 (265) MSEK.

Marginaler

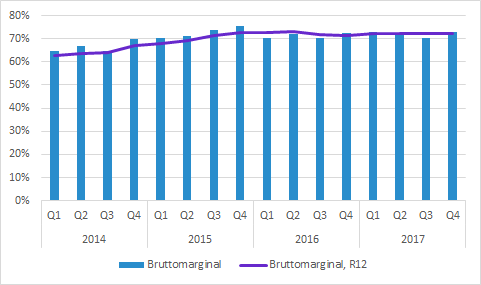

Bruttomarginalen i Q4 var 72.8 (72.5) procent. Med tanke på variationerna i produktmix och geografiska regioner är bruttomarginalen anmärkningsvärt stabil.

EBIT i Q4 var i stort sett oförändrad på 21.7 (21.6) MSEK, vilket motsvarade en minskning av EBIT-marginalen till 28.5 (29.8) procent.

Betraktar vi EBIT-marginalens årstakt konstaterar vi att den legat nära 30% under de två senaste åren.

Försäljning per region

Americas: 38.6 (40.1) MSEK; -4%

EMEA: 19.3 (26.7) MSEK; -27%

APAC: 18.2 (6.0) MSEK; +204%

Övrigt

Styrelsen föreslår en oförändrad utdelning på 1.50 (1.50) kronor per aktie.

Cellavisions Advanced RBC Application fick FDA-godkännande i augusti och den har börjat lanseras av distributörer i USA.

Produkterna för små- och medelstora laboratorier väntas lanseras under andra halvåret 2018 efter att ha erhållit CE-märke. Godkännandena för USA och Kina väntas komma senare.

Förutom geografisk expansion till nya länder fokuserar bolaget på att stärka sin lokala närvaro på marknader som hittills bara hanterats av distributörer som kanske inte alltid haft högsta prioritet på just Cellavisions produkter.

Kostnadsökningarna kommer under den närmaste tiden drivas av sälj- och marknadsaktiviteter för geografisk expansion samt ökade investeringar i produktutveckling.

Murgata har för närvarande ingen analysbevakning av Cellavision. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Cellavision finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.