Xvivo: Bra kvartal och hög aktivitet

Försäljningen växte med 18% i Q1. Varm pefusion växte med cirka 10%, kall perfusion växte med ca 15% och försäljningen av kapitalvaror hade ett bra kvartal. Trots hög aktivitet inom framför allt utveckling rapporterade Xvivo ett justerat EBITDA-resultat på 7.2 (5.0) SEKm. Sammantaget ett bra kvartal och bolaget förväntar sig en intensiv period under de närmaste kvartalen.

Försäljningen växte med 18% i Q1

Den totala försäljningen kom in på 42.5 (37.5) SEKm, vilket motsvarade 18% tillväxt i lokala valutor. Försäljningen utan kapitalvaror växte med 17% i lokala valutor till 37.9 (33.6) SEKm.

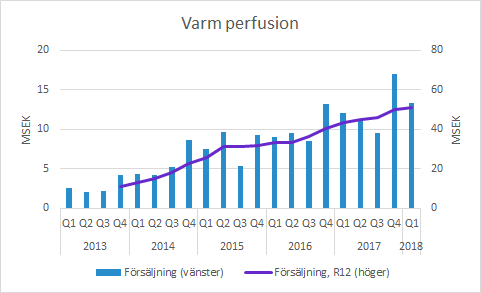

Varm perfusion var starkt i Q1

Varm perfusion är en del av förbrukningsvarorna som bland annat inkluderar Steen Solution. Den växte med cirka 10% (vår beräkning) i Q1. Med tanke på den extremt starka försäljningen i det säsongsmässigt starka Q4 är det glädjande att se att det inte tycks bero påförskjutningar från Q1 till Q4.

Tittar vi på årstakten (R12) för att inte övertolka kvartalsvariationerna kan vi konstatera att försäljningsökningarna utvecklats på ett bra sätt. Eftersom vi inte har officiell bevakning avstår vi från att resonera om vad vi tror om den framtida utvecklingen.

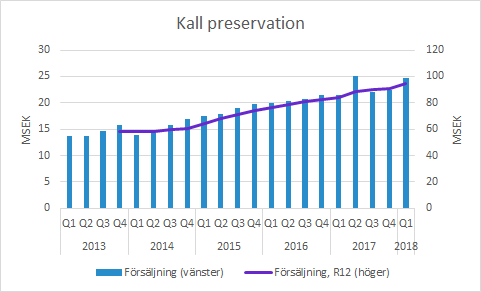

Kall preservation gynnades av svagt jämförelsekvartal

Kall preservation växte med cirka 15% (vår beräkning). Kategorin utgörs främst av Perfadex som används vid lungtransplantationer enligt den traditionella “kalla metoden”. Den relativt starka tillväxten beror delvis på att jämförelsekvartalet var svagt och vi tror att den underliggande tillväxttakten är lägre än den som rapporterats i Q1.

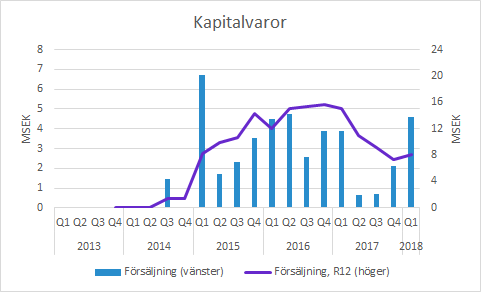

Bra försäljning av kapitalvaror i Q1

Kapitalvaror är försäljning av utrustningen XPS som används vid transplantationer enligt den “varma” metoden. Det är dock inte nödvändigt att ha den i exempelvis Europa, även om den underlättar användningen och framför allt likriktningen mellan klinikerna.

Försäljningen av kapitalvaror var stark i Q1, men man bör ha i åtanke att det är stora variationer mellan kvartalen. Vi noterar även att bruttomarginalen var 20.5%. Den initiala strategin var att sälja XPS (och nu LS) till självkostnadspris (0% bruttomarginal) för att öka den installerade basen som därefter skulle driva försäljning av förbrukningsvaror. Det har sedan visat sig att Xvivo kunnat ta mer betalt för utrustningen (samtidigt som valutaeffekter varit gynnsamma). Därmed var bruttomarginalen högre än de ursprungliga 0%, men lägre än den varit under de senaste åren. Vi ser dock ingen dramatik i det.

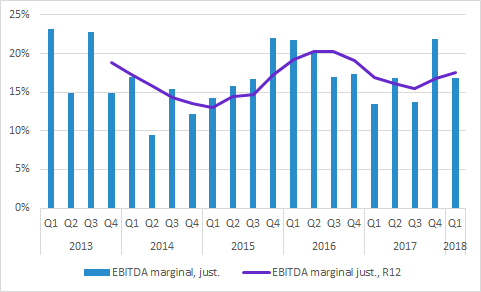

Bra marginal med tanke på satsningar

EBITDA justerat för jämförelsestörande poster blev det 7.2 (5.0) SEKm i Q1. Det motsvarar en justerad EBITDA-marginal på 16.8 (13.4) procent.

Bolaget genomför omfattande satsningar på framför allt utveckling, men även marknadsföring. Det är därför imponerande att såväl lönsamhet som marginaler kan upprätthållas på en så pass hög nivå.

Man bör även ha i åtanke att 8.5 (6.0) SEKm utvecklingskostnader aktiverats. Ungefär hälften har investerats i NOVEL-studien och hälften i hjärtprojektet.

Övrigt

Bolaget befinner sig i en mycket aktiv fas. Bolaget fokuserar på att öka den installerade basen av XPS/LS för att driva försäljning. Dessutom stärker Xvivo löpande den kliniska dokumentationen kring EVLP (Ex-vivo Lung Perfusion; varm perfusion).

En studie med donatorer smittade av Hepatit C som “tvättas” med Steen Solution pågår och 17 patienter har transplanterats.

Projektet med hjärttransplantation fortgår bland annat validering av utrustning med mål att kunna påbörja en internationell multicenterstudie i slutet av året.

Resultaten från PrimECC-studien har sammanställts och analyseras för närvarande. Bolaget räknar med att starta uppföljningsstudier senast under Q3.

I övrigt pågår utvecklingen inom för transplantation av lever och njure, som är i ett tidigare skede än hjärprojektet.

Dessutom pågår verksamhet inom ITT (isolated tissue therapy) där patienter ges höga doser av cellgifter i lungan medan den är kvar i kroppen, men cirkulatoriskt isolerad från blodomloppet.

Murgata har för närvarande ingen analysbevakning av Xvivo Perfusion. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Xvivo Perfusion finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.