Sectra: Tillväxt och marginalexpansion i Q4

Sectras försäljning växte med 10.2% i lokala valutor i Q4, men med negativa valutaeffekter blev tillväxten 3.7%. Orderingången minskade jämfört med föregående år. EBIT ökade till 163.9 (123.6) SEKm, vilket motsvarade en expansion av EBIT-marginalen till 31.1 (24.3) procent. Sammantaget en god och förhållandevis odramatisk utveckling, även om bolaget fortfarande är påverkat av pandemin.

God tillväxt och högre EBIT-marginal

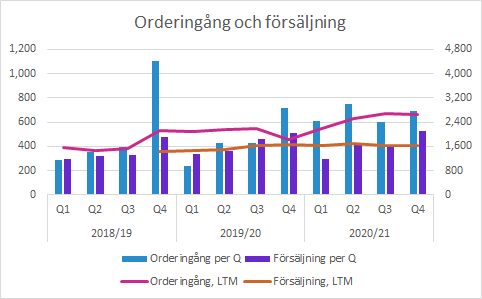

Orderingången i Q4 minskade med 3.8% till 689.2 (716.2) SEKm. Q4 brukar vara säsongsmässigt starkt, men den tendensen var inte lika tydlig i år. Möjligen beror det på att Sectra har lyckats jämna ut kvartalsvariationerna. Orderingången för helåret växte med 46.0% till 2,651.6 (1,816.0) SEKm och de tre första kvartalen var betydligt högre än föregående år trots pandemin.

Tittar vi på försäljningen var Q1 (maj-juli) en tuff period tydligt påverkad av pandemin. Försäljningen har ökat succesivt under året, men det är ett ganska normalt säsongsmönster för Sectra.

Den rapporterade försäljningen i Q4 ökade med 3.7% till 526.2 (507.6) SEKm trots negativa valutaeffekter. Justerat för valuta var tillväxten 10.2% (siffran i rapporten har korrigerats). För helåret var tillväxten 3.4% valutajusterat, men -1.7% rapporterat. Motvinden på grund av valutakursrörelser tilltog mot slutet av året och med valutakurser kring nuvarande nivåer kommer motvinden fortsätta närmaste kvartalen.

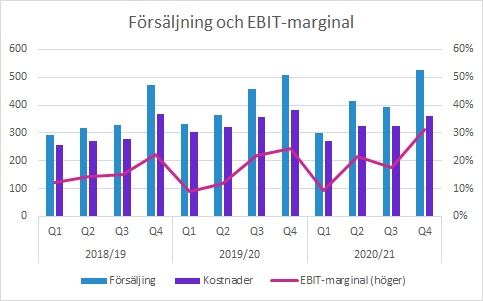

Sectra har en förhållandevis hög andel fasta kostnader. Det innebär att såväl vinst som marginal påverkas i betydande utsträckning av försäljningen. På grund av pandemin har kostnaderna varit lägre än normalt, eftersom resor, mässor med mera inte kunna genomföras på ett normalt sätt.

EBIT i Q4 ökade till 163.9 (123.6) SEKm, vilket motsvarade en expansion av EBIT-marginalen till 31.1 (24.3) procent. EBIT för helåret summerades till 350.1 (295.3) SEKm, vilket motsvarade en expansion av EBIT-marginalen till 21.4 (17.8) procent.

Det är långt över miniminivån på 15% för EBIT-marginalen som anges i de finansiella målen. Bolaget ambition är att hålla marginalen något över 15% och istället investera för expansion och tillväxt. Pandemin har dels medfört en lägre kostnadsnivå och dels begränsat möjligheten till offensiva satsningar och det förklarar att marginalen är högre än bolaget egentligen skulle önska om de haft friare möjligheter att göra offensiva satsningar.

Bolaget är fortfarande påverkat av pandemin. Under telefonkonferensen nämnde VD att det kommer vara så även i Q1, men att marknaden bör gå mot en normalare situation efter sommaren.

Intressant nog nämnde VD nästan i förbigående att de kommer vara lite återhållsamma med satsningar även när de kommer ut ur pandemin. Vår fundering är om det kan bero på att det råder en viss osäkerhet om sjukhusens prioriteringar. Det finns ju ett uppdämt behov på många håll, men samtidigt är det lätt att tänka sig att IT-satsningar (som Sectra framför allt erbjuder) kan läggas på is ett tag. Dels på grund av andra mer angelägna prioriteringar närmaste tiden och del på grund av ekonomiska restriktioner. På lite längre sikt har snarare pandemin drivit på digitaliseringen och sett över en lite längre period talar snarare de ekonomiska drivkrafterna för en fortsatt god efterfrågan.

Segment

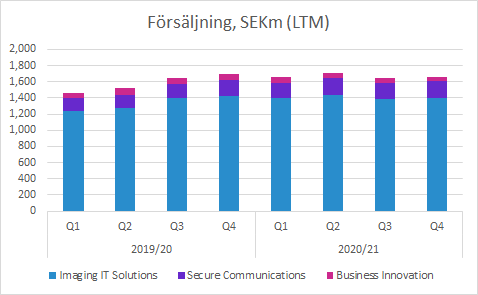

Imaging IT är det största segmentet och stod för 86% av årets försäljning. Secure Communications är näst störst (13%) medan Business Innovation står för 3%. Att summan inte blir 100% beror på att “Övrig verksamhet” och “Elimineringar” också påverkar koncernens försäljning.

Ovanstående graf visar årstakten vid respektive kvartal, vilket innebär att kvartals- och säsongsvariationer jämnas ut. På det hela taget har försäljningen hållit upp väl och befunnit sig på ungefär samma nivå i ungefär sex kvartal.

Det bör poängteras att valutaeffekten varit negativ i fyra kvartal och att den, som valutakurserna står nu, ser ut att fortsätta vara en motvind under ett par kvartal till.

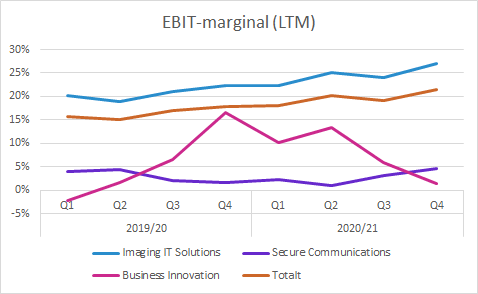

EBIT-marginalerna följer i stort sett segmentens storlek.

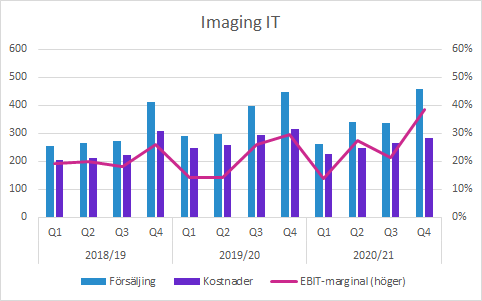

Imaging IT Solutions

Imaging IT Solutions som är störst har även högst marginaler. Tittar vi även här på årstakten (ovan) har de, trots att försäljningen haft en horisontell utveckling, expanderat under pandemin till 27.0 (22.2) procent (Q4: 38.6%). Som nämndes ovan är det inte riktigt är avsikten, men man skulle kunna hävda att möjligheten att öka satsningarna begränsats av pandemin.

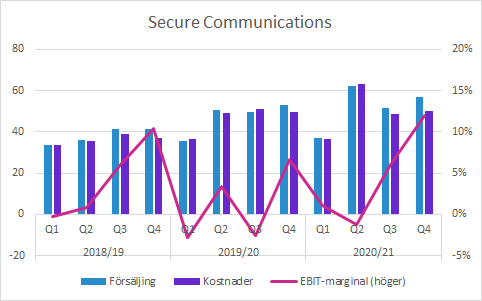

Secure Communications

Secure Communications har betydligt lägre marginaler än Imaging IT Solutions. EBIT-marginalen för 2020/21 kom in på 4.6 (1.5) procent, medan de i Q4 expanderade till 12.0 (6.6) procent. Perioderna inkluderar positiva och negativa engångseffekter, men med en relativt neutral nettoeffekt. Den positiva marginaltrenden under det andra halvåret beror på ökad försäljning och en mer gynnsam produktmix med en högre andel produkt- och tjänsteleveranser och en lägre andel projektbaserade utvecklingsprojekt.

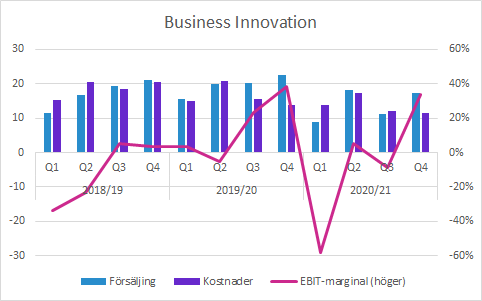

Business Innovation

Det här segmentet omfattar verksamhet som tas från relativt tidig FoU till marknaden. En del projekt och produkter har inte blivit tillräckligt mogna för att passa in i de andra affärsområdena medan andra inte passar in av andra skäl.

Från och med det nya året som påbörjades i maj kommer affärsenheterna Ortopedi och Medicinsk utbildning vara egna juridiska personer.

Försäljningen inom segmentet under det nyss avslutade året 2020/21 har haft det lite tufft under pandemin. Ortopedi har drabbats av att elektiv vård skjutits upp (ex: höftleder opereras senare) och Medicins utbildning har också förändrats när utbildning bedrivits på distans. Det förklaras även av att både Ortopedi och Medicinsk utbildning uppdaterar sina produkter, vilket brukar leda till att kunderna inväntar de nya produkterna. Det sker också en övergång från betalning för användning istället för högre initiala kostnader. Det påverkar försäljningen negativt på kort sikt, men i längden leder det till stabilare återkommande intäkter.

Försäljningen i Q4 minskade till 17.5 (22.5) SEKm och EBIT försämrades till 5.9 (8.7) SEKm.

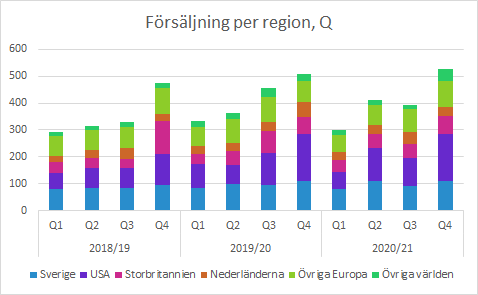

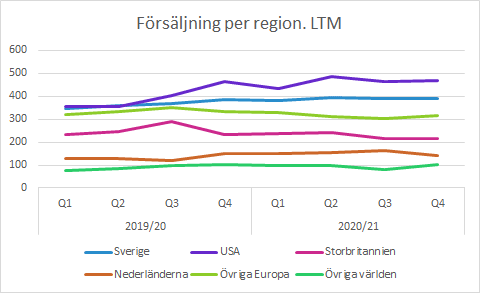

Försäljning per geografisk region

Sectras största marknader är USA och Sverige som stod för 33% respektive 21% av försäljningen när 2020/21 summerats. Därefter kommer Storbritannien (13%) följt av Nederländerna (9%). Övriga Europa stod för 19.4% och Övriga Världen för 6%.

Tittar vi på Q4 växte de stora länderna Sverige, USA och Storbritannien med måttliga 0-2% i kvartalet. Nederländerna backade med 40%, men kompenserades av stark utveckling i Övriga Europa och Övriga Värden. Sammantaget växte alltså den rapporterade försäljningen med 3.7%, men påverkades av negativa valutaeffekter.

Betraktar vi årstakten (LTM enligt nedan) är det sammantaget en ganska odramatisk bild som framträder när man tittar på det utvecklingen under det senaste året. Nederländerna är den enda kurvan som pekar nedåt just nu, men förutom ojämnheter mellan kvartalen är det inte särskilt oroande att allt inte går för fullt så här under pandemin.

Övrigt

En split av aktien (5:1) föreslås.

Styrelsen föreslår ett inlösenprogram på 4.50 SEK per aktie, vilket efter split motsvarar 0.90 SEK/aktie. Nettoeffekten är samma som om bolaget hade lämnat motsvarande utdelning.

Murgata har för närvarande ingen analysbevakning av Sectra. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Sectra finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.