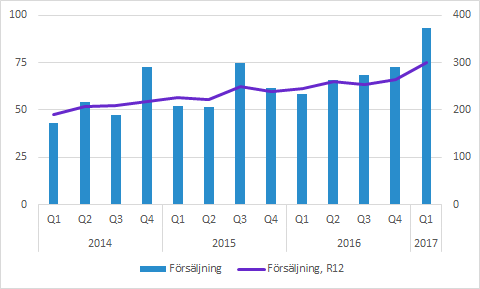

Cellavision växte organiskt med 60% i Q1

Cellavision ökade försäljningen med 60% i Q1, vilket framför allt beror på försäljningen i Americas fördubblades jämfört med förra året. EBIT ökade med cirka 150% till 34.3 (13.9) MSEK. Det var i linje med den positiva vinstvarningen från 7 april, men vi har ändå hittat intressanta aspekter från såväl rapport som telefonkonferens.

Cellavision ökade försäljningen i Q1 till 93.1 (58.3) MSEK, vilket motsvarade en organisk tillväxt i lokala valutor på imponerande 60%.

Cellavision säljer kapitalvaror (instrument) och det brukar kunna innebära en viss slagighet mellan kvartalen. Dock har bolaget kommit upp i en sådan storlek att det inte har så stor inverkan på den totala försäljningen om det inte finns någon särskild anledning. Trots att bolaget i samband med Q4-rapporten underströk att de hade betydande ordrar som skulle levereras under Q1 var de tvungna att släppa en positiv vinstvarning som innebar att aktien sköt i höjden.

Försäljningen i Americas mer än fördubblades till 56.0 (27.6) MSEK. I Q4 2014 och Q3 2015 levererade bolaget större ordrar till veterinärklinker. På telefonkonferensen uppgav Cellavision att den starka försäljningen i Q1 inte förklaras av några särskilda effekter av den typen. Även om det finns kvartalsvariationer tycks anledningen till den starka utvecklingen främst vara ett stort behov och intresse för produkterna i kombination med ett gott arbete.

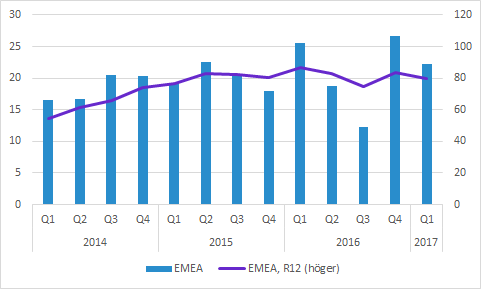

EMEA backade med 13% till 22.3 (25.6) MSEK, men det var då ett rekordstarkt kvartal som delvis förklaras av en produktlansering. Den första veterinärordern i Europa kom från Norge, men det var bara ett instrument och hade inte så stor effekt på regionens totala försäljning.

Försäljningen i APAC nästan tripplades till 14.8 (5.1) MSEK, men jämförelsekvartalet var extra svagt och det är möjligt att regionens svaga Q4 spillde över Q1. Den absoluta nivån på försäljningen är fortfarande så pass låg att ett fåtal ordrar får stor inverkan på kvartalsdynamiken. På telefonkonferensen underströk dock bolaget att de förväntar sig att regionen blir en viktig tillväxtmotor under de kommande åren.

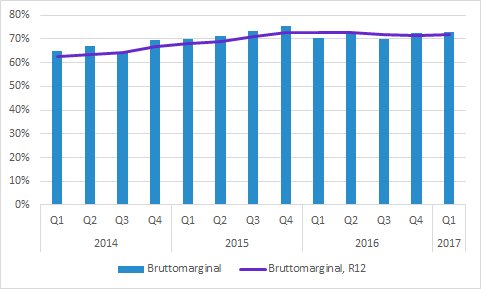

Bruttomarginalen i Q1 expanderade till 73.0 (70.2) procent. Bruttomarginalen har av olika anledningar kommit ned något under 2016, men bolaget genomför nu olika åtgärder för att förbättra den ytterligare. På telefonkonferensen hänvisade VD till att den snabba teknikutvecklingen innebär att priset på komponenter faller. Mixen av produkter och geografiska marknader påverkar också, men i Q1 fanns ingen betydande valutapåverkan.

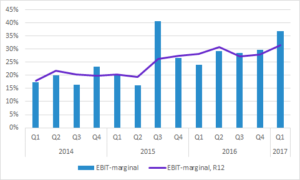

Det finns en betydande operationell hävstång i Cellavisions affärsmodell. Det innebar att den starka försäljningen i Q1 gav en kraftig expansion av EBIT-marginalen till 36.9 (23.9) procent. EBIT ökade till 34.3 (13.9) MSEK. Under ett drygt år har marginalen legat omkring 30% jämfört med målet på “över 20%”. Man bör ha i åtanke att FoU kapitaliseras nu och förmodligen kommer skrivas av om ca ett år.

Projektet DM small väntas lanseras under 2018. Det är en produkt som är betydligt billigare än bolagets nuvarande produkter och vänder sig till mellanstora labb som av kostnadsskäl inte är beredda att investera i de nuvarande produkterna.

Murgata har för närvarande ingen analysbevakning av Cellavision. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Cellavision finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.