Arjo: Bra kvartal trots utmanande tider

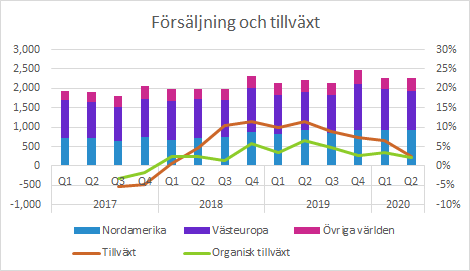

Arjo ökade försäljningen med 2.2% i Q2. Vissa delar av verksamheten gynnas av pandemin, medan andra missgynnas. Högre bruttomarginaler, effektiviseringar och kostnadsbesparingar lyfte justerad EBITDA med 16.0% till 489 (421) SEKm, vilket motsvarar en marginalexpansion till 21.6 (19.0) procent. Under telefonkonferensen var ledningen ödmjukt optimistisk och bedömer att den organiska tillväxten under såväl Q3 som Q4 kommer hamna inom det guidade helårsintervallet på 2-4%.

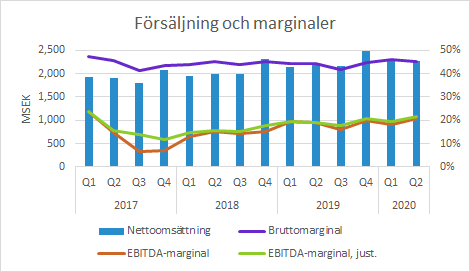

Försäljning och marginaler

Arjo växte försäljningen med 2.3% till 2,264 (2,212) SEKm, vilket motsvarade 2.2% organisk tillväxt justerat för valutaeffekter.

Bruttomarginalen i Q2 förbättrades till 45.2 (44.4) procent. De tidigare genomförda effektiviseringsprogrammen, effektivitet inom supply chain och en god utveckling inom uthyrning har påverkat i positiv riktning. Situationen med COVID-19 har lyft vissa delar av verksamheten, men begränsad tillgång till sjukhus och äldreboenden har haft en negativ inverkan på installationer och serviceorganisationens effektivitet. Produktmixen har påverkats negativt av lägre volymer inom Patienthantering, men det har delvis kompenserats av en högre andel högspecificerade sjukvårdssängar och god lönsamhet inom uthyrningsverksamheten.

Under telefonkonferensen framhöll ledningen att de inte utnyttjat tillfället att höja priser när efterfrågan ökat på grund av COVID-19.

Justerad EBITDA i Q2 förbättrades 16.0% till 489 (421) SEKm. Den justerade EBITDA-marginalen förbättrades till 21.6 (19.0) procent. Av förbättringen på 2.6 procentenheter var 0.7% relaterade till expansion av bruttomarginalen. Uthyrningsverksamheten och en god kontroll i hela organisationen (inklusive genomförda omstruktureringsprogram) bidrog till att lyfta marginalen.

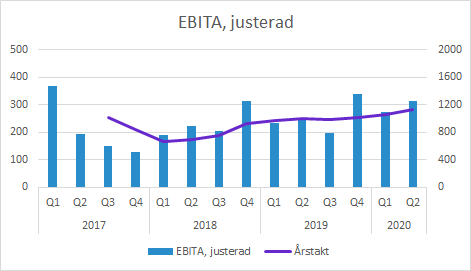

Justerad EBITA kom in på 315 (246) SEKm i Q2. Resultatutvecklingen fortsätter alltså att förbättras även när vi tittar på årstakten.

Försäljning per region

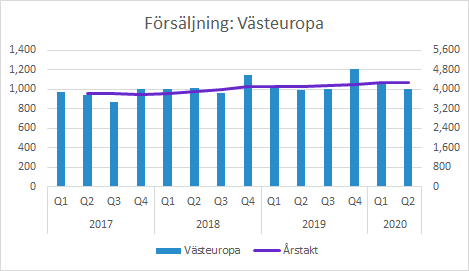

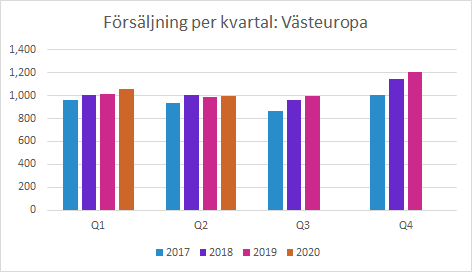

Västeuropa: 0.8% organisk tillväxt i Q2

Försäljningen i Västeuropa växte med 0.7% till 996 (989) SEKm, vilket motsvarade 0.8% organisk tillväxt.

Storbritannien växte tvåsiffrigt, medan länder i Centraleuropa minskade. Bolaget såg dock en gradvis återhämtning mot slutet av kvartalet. Begränsad tillgång till kunderna hade en negativ inverkan inom områden som patienthantering, uthyrning, hygien och service.

Det pågående kostnadsbesparingsprogrammet som initierades innan COVID-19 förväntas kosta cirka SEK 70m (tidigare SEK 75m) och leda till årliga kostnadsbesparingar på SEK 50m. En del av del av den effekten väntas påverka resultatet för 2020.

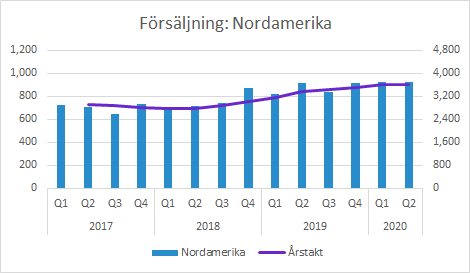

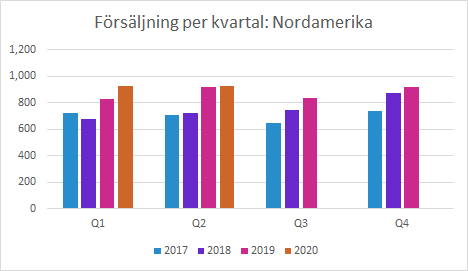

Nordamerika: -1.2% organisk tillväxt i Q2

Försäljningen i Nordamerika växte med 0.7% till 925 (919) SEKm, vilket motsvarade -1.2% organisk tillväxt.

Notera att det var ett mycket starkt jämförelsekvartal på grund av stora leveranser av sjukvårdssängar (se grafen nedan). Bolaget hade höga volymer inom uthyrningsverksamheten (särskilt inom Critical Care), vilken gynnats av den ökade efterfrågan på grund av COVID-19. Däremot var efterfrågan inom DVT (produkter som förebygger djup ventrombos) svag på grund av att betydande del av elektiva kirurgiska ingrepp till stor del skjutits upp. Den begränsade tillgången till exempelvis äldreboenden har begränsat aktiviteterna inom Patienthantering.

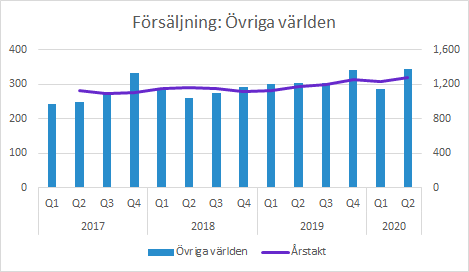

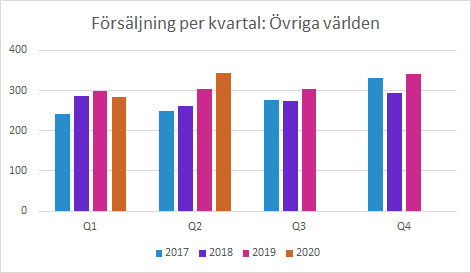

Övriga världen: 17.0% organisk tillväxt i Q2

Försäljningen i “Övriga världen” växte med 12.8% till 343 (304) SEKm, vilket motsvarade 17.0% organisk tillväxt.

Bolaget lyfter fram den goda utvecklingen i Australien, Sydafrika och på distributörsmarknader i Östeuropa. Samtidigt hölls verksamheten tillbaka betydligt i vissa länder och ett exempel är Indien där verksamheten drabbats hårt av restriktionerna som införts med anledning av COVID-19.

Övrigt

Under telefonkonferensen framstod VD som ödmjukt optimistisk. Även om verksamheten fungerar bäst under normala omständigheter har organisationen anpassat sig väl till de nya förutsättningarna.

Vissa delar av Arjo gynnas av sjukvårdens hantering av COVID-19 medan andra verksamheter blir lidande på grund av restriktioner med tillträde till verksamheter med mera. Under telefonkonferensen bedömde bolaget att nettopåverkan av pandemin har en något negativ inverkan.

Med tanke på att vissa delar gynnas och andra missgynnas anser vi att det finns en sorts naturlig hedge i verksamheten som begränsar nedsidan även om pandemin skulle förvärras ytterligare från dagens nivå.

Bolaget guidar för 2-4% tillväxt under 2020. Under det första halvåret var den organiska tillväxten 2.2% och bolaget förväntar sig att både Q3 och Q4 ska hamna inom intervallet 2-4% tillväxt.

Bolaget skulle ha hållit en kapitalmarknadsdag under våren, men den fick ställas in på grund av pandemin. Den kommer istället hållas i mitten av Q4.

Murgata har för närvarande inte analysbevakning av Arjo. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Arjo finns på bolagssidan.

Rapportkalendern med länkar till rapporter, presentationer och rapportkommentarer finns här.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.