Arjo: Q4 i linje med preliminära siffror

Rapporten kom in i linje med de preminära siffrorna som presenterades i samband med VD-avgången den 14 januari. Försäljningen växte organiskt med 3.1% i både Q4 och för helåret. Det var i den lägre delen av det guidade intervallet på 3-5%. Samma guidance gäller även för 2025 och det finns en hel del tecken på att det ljusnar på många marknader nu. Marginalerna var i stort sett oförändrade, men bolaget ser potential att lyfta dem framöver. I det stora hela har resultatet i stort sett legat still under de senaste åren och det har fått ner aktien rejält. Möjligen kan VD-bytet i kombination med kommande resultatförbättringar få upp aktien, men det är nog för tidigt just nu. Styrelsen föreslår en höjd utdelning till 0.95 (0.90) SEK per aktie.

Försäljningen i den lägre delen av det guidade intervallet

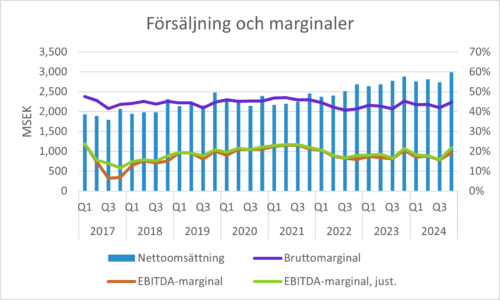

Arjos försäljning i Q4 växte organiskt med 3.1% i Q4 och nådde en försäljning på 2,989 (2,879) SEKm. Det fjärde kvartalet blev som vanligt säsongsmässigt starkt för Arjo, så det blev ett rekordkvartal.

Summerar vi året blev den organiska tillväxten även på helårsbasis 3.1%. I Q3 behöll bolaget guidance på 3-5% tillväxt och man kom in i den lägre delen av det intervallet.

Den 14 januari meddelade bolaget att VD Joacim Lindoff lämnar sin post och i samband med det meddelades även försäljning och EBITDA, så det har varit känt sedan dess.

Marginalerna var relativt oförändrade

Bruttomarginalen var i stort sett oförändrad. Den försämrades något i Q4 till 44.7 (45.3) procent, men förbättrades marginellt under helåret. Positiva mixeffekter, prisjusteringar och lägre inköps- och fraktkostnader har påverkat i positiv riktning. Vi tror att de effekterna kommer ha en positiv inverkan under årets inledning. Den starka tillväxten i USA gör också att koncernens bruttomarginal bör påverkas positivt på grund av mixeffekter.

Den justerade EBITDA-marginalen var också relativt oförändrad på 21.9 (21.4) procent i Q4. Tittar vi på helåret 2024 var marginalen i stort sett oförändrad på 18.5 (18.4) procent.

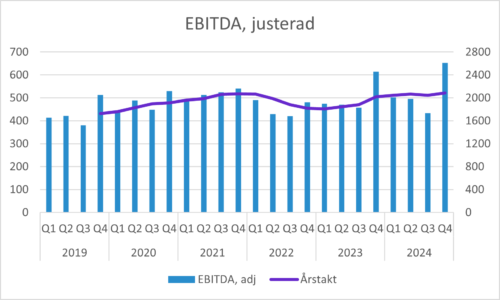

Tittar vi på EBITDA-utvecklingen kan man konstatera att Q4 var ett rekordkvartal, men de föregående kvartalen har varit förhållandevis svaga. Det finns många anledningar till det, men tittar vi på årstakten kan kan konstatera att EBITDA legat i stort sett oförändrat kring 2 miljarder kronor sedan pandemin.

För att aktien ska ta fart kommer det krävas en tydligare bild av hur tillväxt och marginaler ska kunna få tillbaka bolaget till en betydligt positivare vinstutveckling än vi sett under de senaste åren.

Försäljning per segment

Arjo har två segment: “Nordamerika” och “Global sales”. Försäljning som inte hör till något av de segmenten rapporteras under “Övrigt” och hit hör till exempel verksamheten inom diagnostik.

Global sales: 0.3% organisk tillväxt i Q4

Global sales lyckades precis hålla sig till positiv organisk tillväxt i kvartalet. För helåret blev tillväxten 1.9%, men tillväxttakten har varit avtagande under året. Det här är så klart en trend som bolaget måste bryta.

I Västeuropa var den organiska tillväxten 1.9% i Q4. Storbritannien växte tvåsiffrig och bolaget lyfte även fram den positiva utvecklingen i Nederländerna, Belgien och Irland. Svagheter sågs exempelvis i Frankrike och i flera länder finns det en osäkerhet kring budgetar och finansiering som gör att kunderna avvaktar. Det är troligt att åtminstone första halvåret av 2025 kommer vara svagt i flera länder. Samtidigt är det troligt att Storbritannien kommer fortsätt att utveckla sig väl eftersom kunderna har bättre visibilitet efter sjukvårdsbudgeten i NHS. Vårt intryck är att Västeuropa totalt kommer förbättras gradvis under 2025.

I Rest of the World minskade försäljningen organiskt med 3.7% i Q4. Exempelvis Kina var svagt och det är svårt att veta hur den marknaden kommer utvecklas under de närmaste kvartalen. Samtidigt finns det positiva tecken på många håll. Under telefonkonferensen nämnde bolaget potentialen i Indien, men också att bolagets satsningar i Japan nu börjar ta fart. Polen kan också bli en intressant marknad för Arjo på grund av EU-finansiering.

Sammantaget har tillväxttakten minskat och försäljningen planat ut. Ambitionen är så klart att höja tillväxten och det verkar som bolaget rör sig i rätt riktning. Vi tror att det är en process som kommer ske gradvis under 2025.

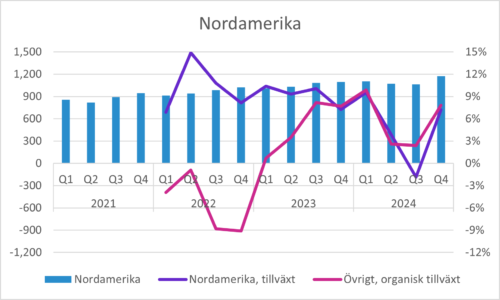

Nordamerika: 7.8% organisk tillväxt i Q4

Efter ett par svaga kvartal kvartal var är det bra att Q4 blev så pass starkt. Samtidigt kan man förmoda att de svaga kvartalen kan ha bidragit till att försäljningen kom i Q4 istället för tidigare.

Kanada går bra och USA som tidigare hållits tillbaka av personalbrist och finansieringsproblem hos kunderna ser ut att förbättras. Produktkategorin DVT håller tillbaka försäljningsutvecklingen, men de effekterna bör avta under 2025.

Vårt intryck är att bolaget är försiktigt optimistiskt inför 2025 och vi kommer förmodligen se fortsatta förbättringar under året. Samtidigt bör man nog inte läsa in alltför mycket i den starka sekventiella utvecklingen i Q4 jämför med Q3.

Övrigt: -5.6% organisk tillväxt i Q4

Kategorin övrigt rapporterade i stort sett oförändrad försäljning på 93 (91) SEKm med en organisk minskning på 0.9%.

Övriga punkter

Bolaget guidar även för 2025 för en organisk tillväxt på 3-5%. Det finns en hel del tecken på förbättringar på många håll och vi ser åtminstone de tre första kvartalen ser vi som relativt enklar jämförelsetal.

Styrelsen föreslår en höjd utdelning till 0.95 (0.90) kronor per aktie.

Den 14 januari fick VD Joacim Lindoff lämna sin post och rekrytering av en efterträdare har inletts. Det finns ingenting i rapporten som vi tycker motiverar VD-bytet, men det är dags för Arjo att ta ett rejält kliv framåt beträffande såväl tillväxt som marginaler. Det kommer rimligen bli fokus för en ny VD.

I samband med att VD lämnade blev CFO Niclas Sjöswärd tf VD och Christofer Carlsson blev tf CFO.

Bolaget rapporterar inte orderingång eller orderstock, men under telefonkonferensen nämnde ledningen att tillväxten i ordrar var högre än försäljningstillväxten. Orderstocken är på en rekordhög nivå. Ledningen framhåller dock att det är något som kommer ha en positiv inverkan för hela 2025, snarare än att Q1 nödvändigtvis kommer bli särskilt starkt.

Sammantaget finns det en hel del faktorer som talar för en förbättrad tillväxt under året. Marginalerna bör kunna förbättras på grund av prishöjningar och ytterligare fokus på att sänka kostnaderna. Inflationen relaterad till material och transporter har minskat, men löneinflationen är högre än normalt.

Aktien har utvecklats svagt under de senaste åren. Innan en ny VD är på plats och bolaget mer konkret kan göra det troligt att tillväxt och marginaler verkligen kommer lyfta vinsttillväxten kommer nog inställningen till aktien fortsätta att vara avvaktande.

Murgata har för närvarande inte analysbevakning av Arjo. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer läsning hos Murgata

- Fler intressanta bolag i Hälsovårdssektorn: https://murgata.se/bolag/

- Mer om hälsovårdssektorn: https://murgata.se/halsovard/

- Mer om börsen: https://murgata.se/borsen/

- Murgatas blogg: https://murgata.se/blogg/

- Här hittar du alltid den senaste rapportkalendern: https://murgata.se/rapportperiod/

Kommentarer och analyser släpps först på murgata.se, sedan på Twitter (följ @MurgataER) och därefter på Facebook (följ MurgataER). Vi finns även på Instagram (följ MurgataER). Rapportkommentarer släpps inte på LinkedIn, men följ oss gärna där (länk här).

Nu finns Murgata på YouTube – prenumerera gärna där!

Länkar till rapporter, presentationer, webcasts med mera finns här.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.