Elekta: Tillväxt och gradvis förbättring i Q3

Elekta växte orderingången med 9% och försäljningen med 8% i lokala valutor. APAC hade starkast orderingång, men smittspridning i Kina medförde att försäljningen var svagast i den regionen. Bruttomarginalen förbättrades något jämfört med motsvarande kvartal föregående år, men nivån är fortfarande historiskt låg på grund av förhöjda kostnader samtidigt som det tar tid innan prishöjningar får genomslag. Kostnadsbesparingsprogrammet löper enligt plan. Elekta har en stark orderbok och ledningen verkar konfident inför det säsongsmässigt starka fjärde kvartalet.

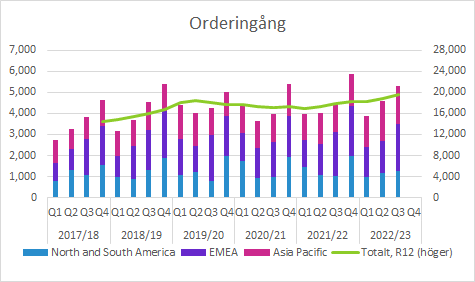

Orderingång och försäljning

Orderingången i Q3 (november-januari) växte 20% till 5,316 (4,441) SEK, vilket motsvarar 9% tillväxt justerat för positiva valutaeffekter. Valutajusterat var EMEA oförändrat, Americas växte med 3%, medan APAC växte med 27%.

Orderstocken uppgår nu till SEK 42,904m

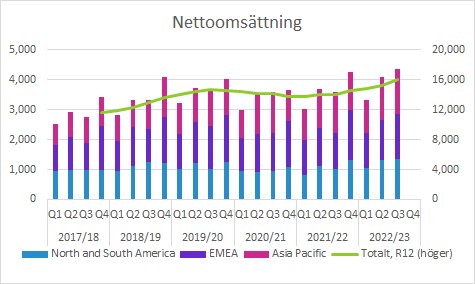

Försäljningen i Q3 växte också med 20% till 4,337 (3,602) SEKm, vilket motsvarar 8% i lokala valutor. APAC minskade med 3%, medan Americas och EMEA växte med 15% respektive 16% i lokala valutor.

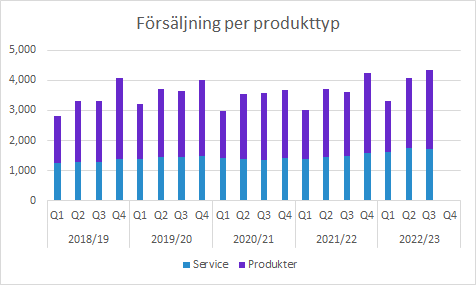

Service är förhållandevis stabilt och växte med 14% till 1,709 (1,494) SEKm (3% i lokala valutor), medan Produkter ökade med 25% till 2,628 (2,109) SEKm (14% i lokala valutor).

Tittar vi på årets första nio månader har Produkter legat på samma nivå som motsvarande period föregående år (0% tillväxt i lokala valutor), medan Service vuxit 5% i lokala valutor.

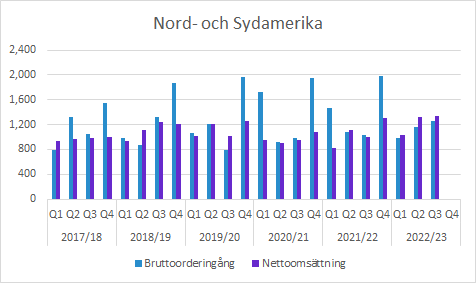

Nord- och Sydamerika (Americas)

Orderingången på 3% valutajusterat till 1,259 (1,039) SEKm och bolaget framhåller att både Nord- och Latinamerika bidrog till tillväxten. Det ligger nära tillhands att anta att orderingången i Sydamerika minskade, dels på grund av att tillväxten inte nämns och dels för att den totala siffran på 3% inte är så hög.

Försäljningen förbättrades däremot med 15% valutajusterat till 1,342 (1,003) SEKm och både Nordamerika och Latinamerika växte tvåsiffrigt.

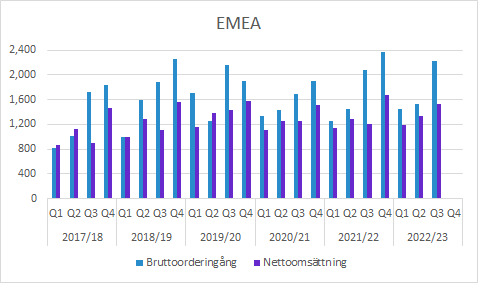

Europa, Mellanöstern och Afrika (EMEA)

Orderingången i EMEA var oförändrad justerat för valutor, men den rapporterade orderingången på 2,218 (2,087) SEKm växte med 6% med hjälp av de positiva valutaeffekterna.

Europa växte tvåsiffrigt trots utmanande jämförelsetal och det förklaras till stor del av stora upphandlingar i Spanien och Italien. Både Mellanöstern och Afrika hade negativ tillväxt och särskilt Egypten och Turkiet är utmanande på grund av den makroekonomiska situationen med bland annat hög inflation och höga räntor.

Försäljningen i regionen höll däremot uppe väl och Elekta uppgav att både Europa och Mellanöstern & Afrika hade ett starkt kvartal. Den rapporterade tillväxten på 26% till 1,524 (1,214) SEKm motsvarade 16% i lokala valutor.

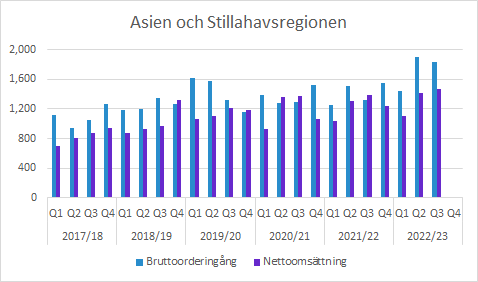

Asien och Stillahavsregionen (APAC)

Orderingången växte med hela 40% till 1,840 (1,315) SEKm, vilket motsvarade 27% i konstanta valutakurser. Den viktigaste faktorn bakom det starka kvartalet är att Kina stimulerat marknaden genom statliga lån till förmånliga villkor för medicintekniska produkter. Bolaget lyfter även fram Indonesien, Korea och Australien.

Försäljningen var däremot betydligt svagare i regionen. Den minskade med 3% valutajusterat, men positiva valutaeffekter hjälpte till att lyfta försäljningen med 6% till 1,471 (1,385) SEKm. Försäljningen förutsätter bland annat att produkterna kan installeras och särskilt Kina var drabbat av en omfattande smittspridning under kvartalet. Även Japan var svagt, men däremot uppger Elekta i rapporten att Indien växte starkt under kvartalet.

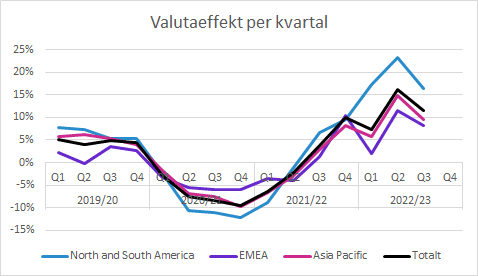

Medvind från valutor

Elektas försäljning och orderingång har just nu en kraftig medvind från valutor, vilket innebär att växelkurserna är betydligt gynnsammare än motsvarande kvartal föregående år. Det här lyfter alltså den rapporterade tillväxten betydligt just nu.

Blickar vi framåt kommer, om valutakurserna håller sig kring nuvarande nivåer, de positiva valutaeffekterna minska under de närmaste kvartalen för att sedan bli något negativa. Vi har dock inga offentliga prognoser för Elekta och det gäller även sådana relaterade till valutakurser.

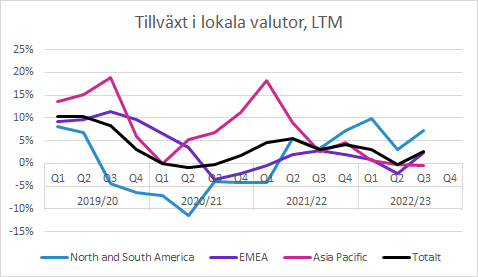

Tittar vi på försäljningstillväxten i lokala valutor i årstakt kan vi konstatera att de tre regionerna utvecklats olika. Pandemin bröt ut i Q4 2019/20 (februari-april 2020) och inverkan av pandemin i de olika regionerna har varierat över tid. Asien drabbades till exempel hårt initialt, men växte året efter och har nu haft utmaningar. Sammantaget har den totala tillväxten för koncernen inte varit lika volatil som regionerna, men däremot är tillväxttakten avtagit.

Därmed har medvinden från valuta varit ett välkommet tillskott. Förhoppningsvis kommer tillväxten i lokala valutor komma upp från dagens modesta nivåer samtidigt som medvinden från valutorna ser ut att avta.

Elekta upprepade ambitionen att växa försäljningen med minst 7% i enlighet med sin “midterm outlook” som sträcker sig fram till 2024/25.

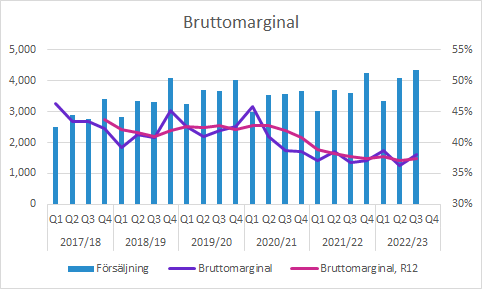

Bruttomarginalen fortfarande under press

Bruttomarginalen förbättrades till 38.1 (36.7) procent, men den är ca 4-5 procentenheter lägre än innan pandemin. Det är fortfarande förhöjda kostnader för logistik, komponenter med mera, även om de effekterna ser ut att avta under de närmaste kvartalen. Tillväxt och gynnsamma valutakurser hade en positiv inverkan på bruttomarginalen. Däremot hade högre kostnader och en högre andel Produkter i förhållande till Service en negativ inverkan på bruttomarginalen.

Om man liksom Elekta väljer att justera bruttomarginalen för engångskostnader var bruttomarginalen 38.4% i Q4, men i nedanstående figur har vi använt oss av den rapporterade bruttomarginalen.

Elekta höjer priserna, men med tanke på ledtiden från upphandling till installation finns det en fördröjning som innebär att det tar tid innan det får fullt genomslag på försäljning och marginaler.

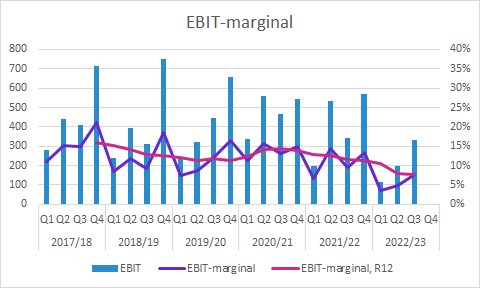

EBIT minskade något till 331 (340) SEKm, men om man väljer att justera för engångskostnader (vilket vi inte gjort i nedanstående figur) förbättrades EBIT till 463 (340) SEKm. Det motsvarar en rapporterad EBIT-marginal på 7.6 (9.4) procent och en justerad EBIT-marginal på 10.7 (9.4) SEKm. Valutaeffekterna som för närvarande har en positiv inverkan på rapporterad försäljning och bruttomarginaler har en marginellt negativ effekt på EBIT på grund av valutahedgear.

Övrigt

Kostnadsbesparingsprogrammet som initierades i Q1 2022/23 löper enligt plan och målet är att minska kostnaderna med cirka SEK 450m på årsbasis. Hittills har besparingsåtgärder motsvarande cirka SEK 120m genomförts. Implementeringskostnader på totalt cirka SEK 400m förväntas, varav cirka SEK 263m hittills tagits som jämförelsestörande kostnader.

Likvida medel uppgick till SEK 1,218m och nettoskulden var SEK 3,447m i slutet av kvartalet. Inklusive leasingskulder var nettoskulden SEK 4,422m.

VD-ordet avslutas med:

“Vi förväntar oss att den osäkra makroekonomiska miljön kommer att påverka vår verksamhet under de kommande kvartalen. Den förbättrade konverteringen av orderboken kommer att fortsätta stödja vår omsättningstillväxt. Komponent-bristen och inflationen förväntas bestå, vilket sätter press på marginalerna, medan kostnadsbesparingsinitiativet kommer att bidra positivt.”

Under telefonkonferensen upprepade Elekta sin “prognos på medellång sikt”:

- Genomsnittlig nettoomsättningstillväxt på mer än 7 procent till 2024/25

- Ökad EBIT-marginal till 2024/25

- Utdelning på minst 50 procent av årets resultat

Murgata har för närvarande ingen analysbevakning av Elekta. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Elekta finns på bolagssidan.

Mer läsning hos Murgata

- Fler intressanta bolag i hälsovårdssektorn: https://murgata.se/bolag/

- Mer om hälsovårdssektorn: https://murgata.se/halsovard/

- Mer om börsen: https://murgata.se/borsen/

- Murgatas blogg: https://murgata.se/blogg/

- Här hittar du alltid den senaste rapportkalendern: https://murgata.se/rapportperiod/

Kommentarer och analyser släpps först på murgata.se, sedan på Twitter (följ @MurgataER) och därefter på Facebook (följ MurgataER). Vi finns även på Instagram (följ MurgataER). Rapportkommentarer släpps inte på LinkedIn, men följ oss gärna där (länk här).

Nyhet: Nu finns Murgata på Youtube!

Länkar till rapporter, presentationer, webcasts med mera finns här.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Murgata har inte erhållit ersättning från Bolaget för den här rapportkommentaren.

Björn Olander äger inte aktier i Bolaget. Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget från publiceringen och den följande handelsdagen. Läs mer om hanteringen av intressekonflikter med mera här.