Biogaia: Försäljningen minskade med 10% i Q4

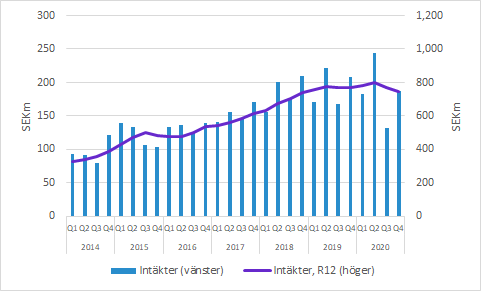

Biogaias försäljning minskade 10% i Q4 till 188 (208) SEKm, men det motsvarade bara -4% justerat för negativa valutaeffekter. EBIT försämrades till 45 (68) SEKm. Online-försäljning i framför allt USA går bra, medan länder som förlitar sig mer på traditionell försäljning är svagare. Pandemin har påverkat verksamheten och under telefonkonferensen indikerades att de hoppas på gradvis förbättring under första halvåret, men att tillväxten nog inte tar fart ordentligt förrän vaccinet normaliserat marknaden i Q3.

Biogaia minskade försäljningen med 10% (-4% justerat för valuta) till 187.6 (207.6) SEKm. Försäljningen inom Barnhälsa och Vuxenhälsa föll med 11% respektive 5%.

Försäljningen i EMEA, som är den största regionen, backade med 22% till 83.5 (107.1) SEKm i Q4. Liksom tidigare är det Italien som liksom Spanien inte anpassat sig till online-försäljning i tillräckligt hög usträckning. I många andra länder utvecklas försäljningen på ett bra sätt i regionen. APAC minskade med 2% till 54.2 (55.0) SEKm medan Americas växte med 10% till 49.9 (45.5) SEKm. Särskilt i USA har marknadsföring online en klart positiv inverkan på försäljningen.

Pandemin innebar att Biogaias kunder köpte ovanligt mycket. Det ledde till ett försäljningsmässigt starkt Q2, men även ett svagt Q3. Tittar vi på 2020 års kvartal ser utvecklingen stabil ut om man har förskjutningen från Q3 till Q2 i åtanke.

Därmed summeras försäljningen för helåret 2020 till 747.1 (769.3) SEKm, vilket motsvarar en minskning med 3% (-2% justerat för valuta).

Bruttomarginalen i Q4 förbättrades marginellt till 74.6 (74.3) procent. Bruttomarginalen inom Barnhälsa kom in på 76.2 (76.0) procent medan den inom det försäljningsmässigt mindre segmentet Vuxenhälsa förbättrades med en procentenhet till 69.6 (68.6) procent.

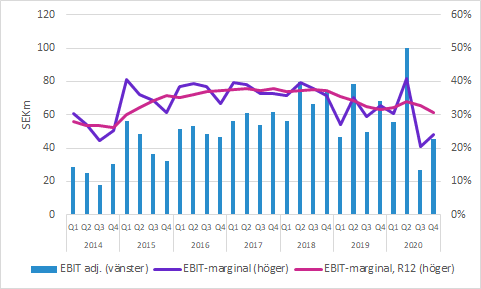

EBIT minskade till 45.3 (68.1) SEKm, vilket motsvarar en EBIT-marginal på 24.1 (32.8) procent. Trots lägre försäljningskostnader ökade de totala rörelsekostnaderna jämfört med Q4 föregående år. Dels beror på det på ökade FoU-kostnader, vilket drivs av ökade studiekostnader och till viss del högre kostnader i dotterbolagen MetaboGen och BioGaia Pharma. Under “Övriga rörelsekostnader” rapporterar bolaget kostnader på 8.2 (0.1) SEKm för “kursförluster/kursvinster på fordringar och skulder av rörelsekaraktär”.

Barnhälsa minskade med 11% i Q4

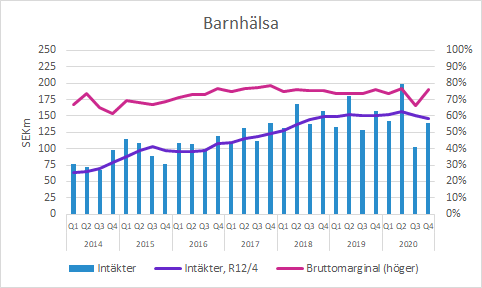

Försäljningen inom Barnhälsa minskade med 11% till 139.6 (157.4) SEKm. Bruttomarginalen kom in på 76.2 (76.0) procent.

Vuxenhälsa minskade med 5% i Q4

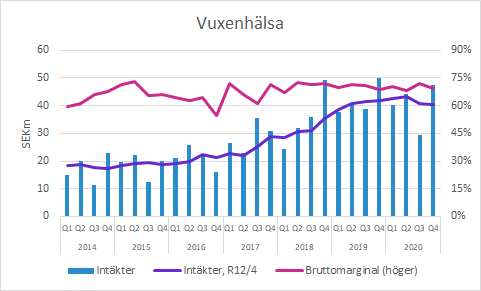

Försäljningen inom Vuxenhälsa minskade med 5% till 32.9 (34.3) SEKm. Bruttomarginalen förbättrades till 69.6 (68.6) procent.

Övrigt

Under telefonkonferensen nämnde bolaget att det haft cirka SEK 3m i kostnader för utvärdering av förvärv. Vi ser det som en relativt hög summa som indikerar långtgående planer på ett förhållandevis stort förvärv, men det återstår att se om det materialiseras. Ledningen nämnde att de tittar ganska brett på såväl produktionskapacitet, konsumentmarknadsföring och nya produkter och varumärken.

Igår meddelade styrelsen en ny utdelningspolicy som innebär att 50% av vinsten efter skatt i moderbolaget delas ut till aktieägarna jämfört med tidigare 40%. Därmed föreslår styrelsen i dagens rapport en utdelning på 3.41 (3.75) SEK/aktie.

Enligt vår uppfattning är målen inte särskilt viktiga, särskilt som bolaget ofta lämnat extrautdelningar. Men det är ovanligt att utdelningsandelen baseras på resultatet i moderbolaget. Koncernens resultat ger ett betydligt bättre mått på bolagets verkliga intjäning. Externa intressenter brukar inte bry sig så mycket om moderbolags resultat eftersom det i många fall knappt bedrivs någon verksamhet i dem.

I Biogaias fall är skillnaden mellan resultatet i moderbolaget och koncernen inte så stort, men målet kommer visa sig opraktiskt när dotterbolag (befintliga eller tillkommande) kommer ha en stor resultatpåverkan i positiv eller negativ riktning. Dessutom är det få externa intressenter som ägnar kraft åt att prognosticera moderbolagets resultaträkning och det försvårar därför utdelningsprognoser.

Murgata har för närvarande ingen analysbevakning av Biogaia. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Biogaia finns på bolagssidan.

Läs rapportkalendern där det även finns länkar till rapporter och telefonkonferenser.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.