C-RAD växte försäljningen med 40% i Q1

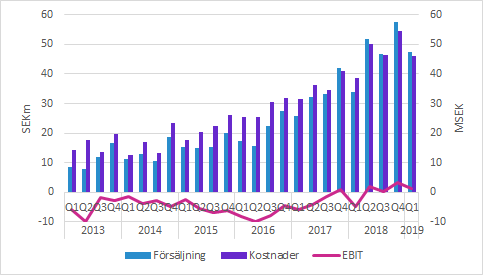

Försäljningen växte med 40% i Q1, men orderingången minskade. En stor anledning till minskningen var en order på distributionsprodukter till NKS föregående år, vilket inte är bolagets huvudfokus. Resultatet på EBIT-nivå förbättrades till 1.2 (-4.7) SEKm och det var fjärde kvartalet i rad med lönsamhet på den nivån.

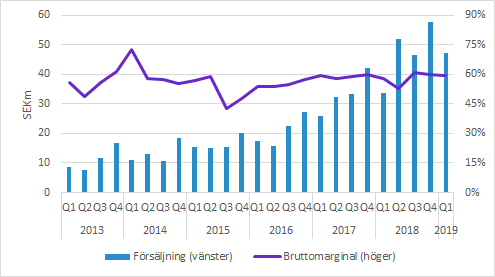

Försäljningen växte med 40%

C-RADs försäljning växte med 40% till 47.3 (33.8) SEKm i Q1. EMEA och APAC förbättrades markant, medan Nord- och Sydamerika minskade kraftigt. Man bör komma ihåg att det är väldigt stora variationer mellan enskilda kvartal. Även sekventiellt finns det en tendens till säsongsvariationer, där Q4 brukar vara ett starkt kvartal. Därmed är den sekventiella nedgången jämfört med Q4 ett ganska typiskt mönster.

Bruttomarginalen expanderade till 59.4 (57.7) procent. Det finns ett antal faktorer som påverkar bruttomarginalen, men den har legat förhållandevis still i närheten av 60%. I rapporten kommenterade bolaget bara att bruttomarginalen tenderar att fluktuera.

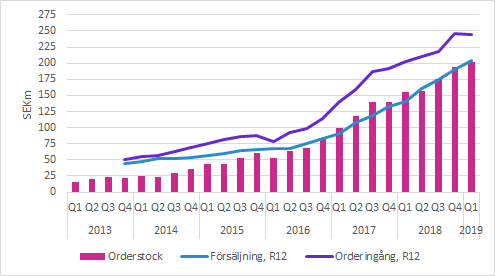

Orderingången minskade i Q1

Orderingången i Q1 minskade med 5.5% till 47.8 (50.6) SEKm, trots förmodat positiva valutaeffekter. Minskningen beror till stor del på att distributionsprodukter minskade till 0.2 (7.3) SEKm på grund av en stor order till Nya Karolinska (NKS) i Q1 2018. Positioneringsprodukterna ökade med 5% och deras relaterade servicekontrakt med 55%.

I USA förbättrades orderingången med 55%, medan den minskade i EMEA (-17%) och APAC (-24%).

EBIT på positiva sidan om nollstrecket

EBIT i Q1 kom in på 1.2 (-4.7) SEKm. Det är fjärde kvartalet i rad med positiv EBIT, även om bolagets resultat fortfarande balanserar nära break-even.

Övrigt

C-RAD hade SEK 26.8 SEKm i kassan i slutet av Q4. Dessutom hade bolaget en outnyttjad kreditfacilitet på 17.2 SEKm.

Murgata har för närvarande ingen analysbevakning av C-RAD. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om C-RAD finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.