C-RADs försäljning lyftes av Karolinska i Q2

Försäljningen växte med 61% i Q2, vilket framför allt berodde på betydande leveranser till Karolinska (NKS). Bruttomarginalen var ovanligt låg på grund av att en del av försäljningen till NKS var distributörsförsäljning där C-RAD får betydligt lägre bruttomarginal. Bolaget vände till positivt rörelseresultat och rapporterade EBIT på 1.9 (-4.1) SEKm i Q2.

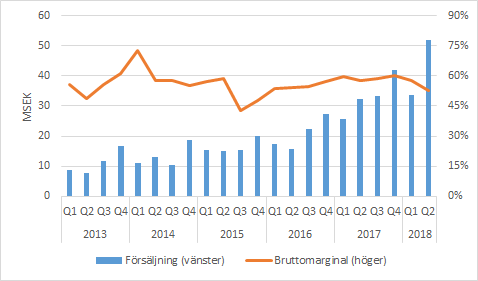

Försäljningen växte med 61%

C-RADs försäljning växte med imponerande 61% till 51.9 (32.2) MSEK i Q2. Cirka SEK 12m av dessa var andras produkter. Om man skulle justera för dessa (vilket vi inte gjort) hade tillväxten uppgått till cirka 24%.

Den största regionen EMEA mer än fördubblades 36.6 (17.8) MSEK. En stor del av ökningen förklaras av leveranser till Nya Karolinska (NKS). Försäljningen i APAC ökade till 8.6 (2.9) MSEK, medan den minskade i Nordamerika till 6.7 (11.5) MSEK. Minskningen kan sättas i relation till att såväl Q1 i år som Q2 förra året var ovanligt starka.

Bruttomarginalen minskade rejält till 52.6 (57.8) procent. Omkring SEK 12m av försäljningen till Nya Karolinska i Q2 bestod av försäljning av andras produkter där C-RAD fungerade som distributör. Sådan försäljning har betydligt lägre bruttomarginal än övriga produkter och det förklarar den lägre bruttomarginalen i Q2.

Orderingången växte med 26%

Orderingången växte med 14% till 56.4 (49.3) SEKm. Orderstocken ökade till 156.6 (118.4) SEKm, vilket var marginellt högre än de SEK 154.8m som rapporterades efter Q1.

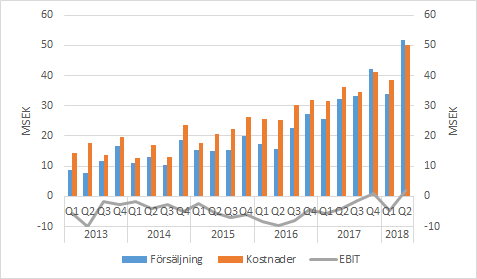

EBIT vände till plus i Q2

C-RAD har ökat försäljningen på ett imponerande sätt, men investerar samtidigt för att fortsätta driva tillväxten. Bolaget balanserar nära break-even och i Q2 rapporterade C-RAD EBIT på 1.9 (-4.1) SEKm. Det var andra kvartalet med positivt rörelseresultat (Q4 2017: SEK 1.0m).

Övrigt

C-RAD hade SEK 6.3m i kassan i slutet av Q2. Dessutom hade bolaget en outnyttjad kreditfacilitet på 12.3 SEKm. Under telefonkonferensen framhöll VD att han var nöjd med bolagets finansiella situation och att det inte var aktuellt med ytterligare kapitalanskaffning.

Murgata har för närvarande ingen analysbevakning av C-RAD. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om C-RAD finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.