Cellavision hade ett tufft jämförelsekvartal

Cellavision minskade försäljningen med 20% i lokala valutor. Det är dock främst ett resultat av att det var ett exceptionellt starkt kvartal i Q1 föregående år. Det är något som bolaget framhållit och det bör egentligen inte komma som en överraskning för aktiemarknaden.

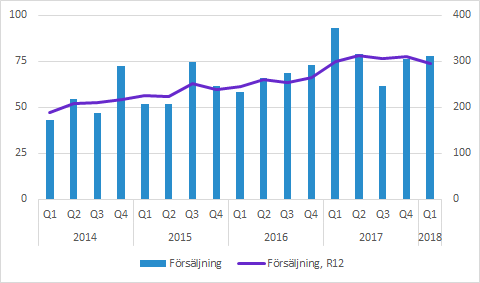

Cellavisions försäljning minskade med 16.7% till 77.6 (93.1) SEKm, vilket justerat för valutapåverkan motsvarar en organisk minskning med 20%. Jämförelsekvartalet var dock exceptionellt starkt i Americas, så minskningen jämfört med förra året beror snarare på att det var ett starkt kvartal då än att det Q1 i år var svagt.

Försöker vi bortse från kvartalsvariationerna och istället titta på försäljningsutvecklingen i årstakt drar vi slutsatsen att det försäljningen legat nära SEK 300m under mer än ett år.

Marginaler

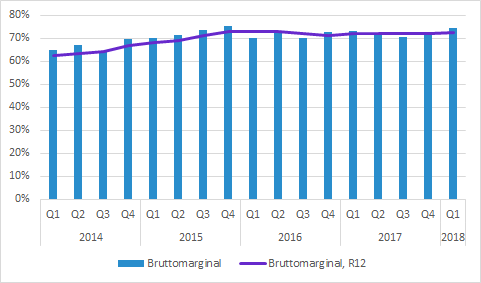

Bruttomarginalen i Q1 var 74.4 (73.0) procent. Det är den högsta nivån sedan 2015, men man bör inte dra alltför långtgående slutsatser av bruttomarginalen för enskilda kvartal. Faktorer som produktmix, geografisk mix och valutafluktuationer påverkar utfallet.

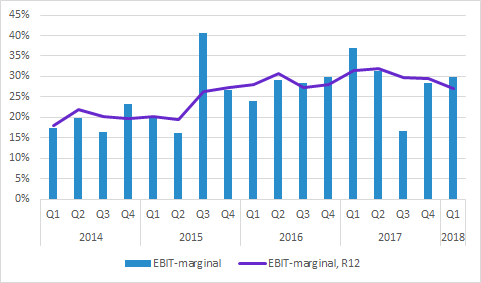

EBIT i Q1 minskade till 23.2 (34.3) SEK, vilket motsvarar en EBIT-marginalen på 29.9 (36.9) procent. Den lägre försäljningen jämfört med föregående års Q1 har en stor inverkan. Den högre bruttomarginalen påverkar i positiv riktning, men samtidigt ökade de operativa kostnaderna med en knapp miljon i kvartalet.

Sett över en längre period har EBIT-marginalen legat i närheten av 30% under de senaste två åren. Jämför vi den utvecklingen med motsvarande för försäljningen (högst upp) är det tydligt att fluktuationerna i försäljningen har en stor inverkan på såväl absolut EBIT-nivå som EBIT-marginal.

Försäljning per region

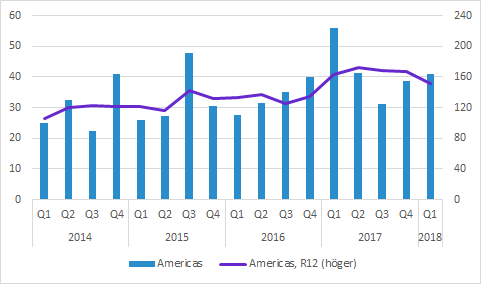

Americas: 40.8 (56.9) SEKm; -27%

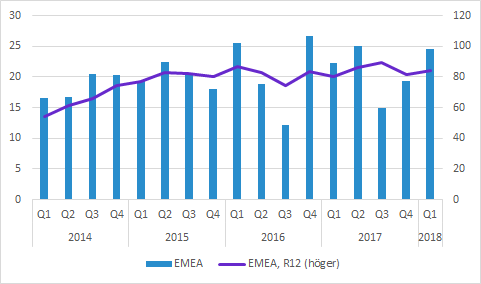

EMEA: 24.6 (22.3) SEKm; +10%

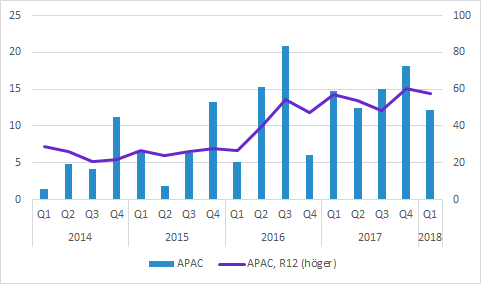

APAC: 12.2 (14.8) SEKm; -18%

Övrigt

Vid telefonkonferensen framhöll VD att kvartalet var det tredje högsta någonsin försäljningsmässigt, men alltså lägre än föregående års Q1 som hade den högsta nivån någonsin.

Cellavision expanderar geografiskt och stärker sina positioner på befintliga marknader. Ett exempel på det är att de nu är partnerts med det stora, globalt verksamma kinesiska bolaget Mindray.

Utvecklingen av produkten kallad DC-1 som riktas till små- och mellanstora labb går enligt plan.

Vårt generella intryck från telefonkonferensen är att bolaget tycker att det mesta går enligt plan och de verkar optimistiska inför framtiden.

Murgata har för närvarande ingen analysbevakning av Cellavision. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Cellavision finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger aktier i Bolaget sedan mindre än 30 dagar (11 april).

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.