Cellavision: Återhämtningen fortsatte i Q2

Cellavisions försäljning växte med 15% i Q2, vilket justerat för negativa valutaeffekter motsvarade 23% organisk tillväxt. EBIT förbättrades till 39 (28) SEKm och EBIT-marginalen expanderade till 29 (24) procent. I Kina kommer bolagets lansering av DC-1 försenas på grund av bakslag i ett test och dessutom har bolaget sagt upp avtalet med en av distributörerna på grund av att de kommer ha konkurrerande verksamhet. På många marknader hämmas bolaget fortfarande av pandemi och restriktioner, men återhämtningen pågår och det mesta går åt rätt håll.

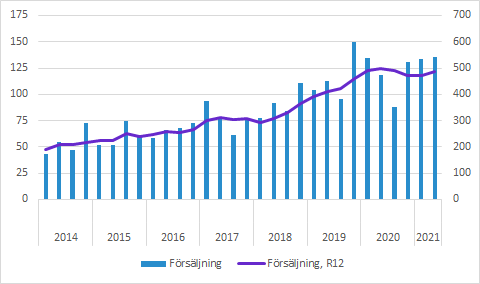

Cellavisions försäljning växte med 14.7% till 135.5 (118.0) SEKm i Q2. Det motsvarade 22.6% organisk tillväxt jämfört med föregående år som var svagt på grund av pandemin.

Marginaler

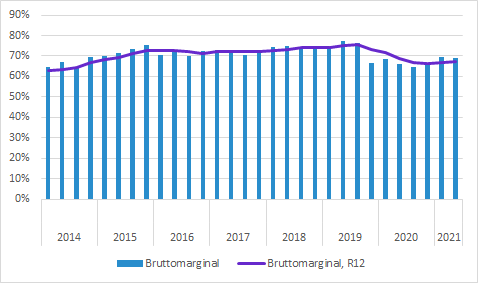

Bruttomarginalen i Q2 kom in på 69.1 (66.0) procent. Förvärvet av RAL i Q4 2019 sänkte bruttomarginalerna eftersom de produkterna har lägre bruttomarginal än koncernen. Det innebär också att produktmixen har en relativt stor påverkan på bruttomarginalen. En sak som påverkat bruttomarginalen i positiv riktning är att avskrivningarna på aktiverade utvecklingsprojekt minskade till 1.6 (2.7) SEKm på grund av att projekt nu blivit avskrivna till fullo.

Vi tror att RAL (se “reagenser” i försäljningen per region) skulle kunna växa snabbare än resten av försäljningen. Positionen i EMEA skulle komma att stärkas samtidigt som försäljningen i Americas och APAC idag är relativt obetydlig. Det skulle i så fall innebära att bruttomarginalen av matematiska skäl kommer ner ytterligare. Samtidigt har mjukvara en högre marginal än koncernens genomsnitt och det är också något som bör kunna öka sin andel av produktmixen.

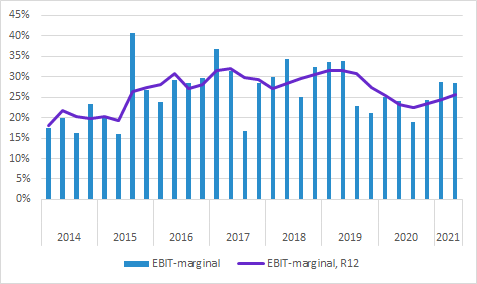

EBIT i Q2 förbättrades till 38.7 (28.3) SEKm och EBIT-marginalen expanderade till 28.6 (24.0) procent. Av förbättringen på 4.6 procentenheter stod alltså bruttomarginalen för 3.1 procentenheter. De operativa kostnaderna ökade till 54.9 (49.6) SEKm i absoluta tal, men minskade till 40.5 (42.0) procent som andel av försäljningen.

Aktiverade utvecklingskostnader uppgick till 9.3 (6.6) SEKm. Det är kostnader som inte inkluderas i resultaträkningen förrän de börjar skrivas av i samband med att de utvecklade produkterna börjar säljas.

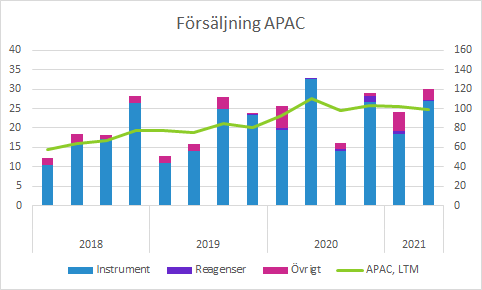

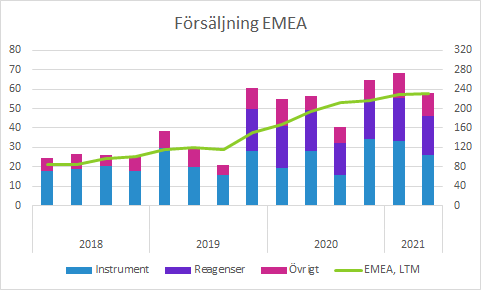

Försäljning per region

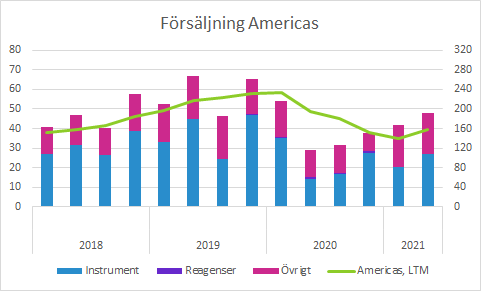

Americas: 47.7 (28.8) SEKm; 66% tillväxt

Cellavision uppger att marknadsförhållandena förbättrats markant i USA och Kanada på grund av vaccinationerna. Läget har inte normaliserats än, men bolaget kan ha en aktivare marknadsnärvaro nu. Det är inte minst viktigt vid lanseringen av DC-1 som är ett nytt koncept för labben som är potentiella kunder. Försäljningscykeln är normalt 6-12 månader, så man kan förvänta sig en gradvis återhämtning.

I Central- och Sydamerika är hämmas försäljningen av pandemin, men bolaget säger att det är ett ökat intresse från små/medelstora laboratorier (DC-1).

APAC: 29.9 (32.6) SEKm; -8% tillväxt

Försäljningen i jämförelsekvartalet var faktiskt starkt i den här regionen, medan nedgången blev desto brutalare i Q3 förra året.

Många länder i regionen är fortfarande kraftigt påverkade av pandemin, men inverkan varierar med pandemins utveckling och olika restriktioner.

Det nya instrumentet DC-1 som vänder sig till små och medelstora laboratorier har mottagits väl i Indonesien och Australien. Särskilt Australien som har långa avstånd bör lämpa sig väl för den här typen av decentraliserade lösningar.

Försäljning av reagens från RAL är fortfarande på en låg nivå, men Cellavision har förhoppningar om att APAC kan bli viktig region och hoppas kunna ersätta lokala konkurrenter. I Kina har registreringen slutförts och bolaget förväntar sig att lanseringen inleds under 2021.

Däremot kommer introduktionen av DC-1 i Kina försenas. Se en mer utförlig kommentar om det längst ned.

EMEA: 57.8 (56.6) SEKm; 2% tillväxt

Under slutet av kvartalet lättades restriktionerna på grund av vaccinationerna och det har ökat möjligheten till möten med kunder.

DC-1 bör lämpa sig väl för de integrerade sjukhusnätverken som det finns gott om i Europa, men även fristående sjukhus uppskattar produkten. Det innebär att försäljningen av mjukvara som kan utvärdera prover på distans ökat (personal på större sjukhus utvärderar prover på mindre).

Försäljning av reagens sker framför allt i EMEA, men det finns leveranssvårigheter av förpackningsmaterial som innebar att försäljningen inom den kategorin minskade med 9% trots att den underliggande efterfrågan är relativt opåverkad av pandemin. Cellavision bedömer att försäljning på SEK 3.0m som egentligen borde levererats i Q2 istället kommer levereras i juli och därmed bokföras i Q3.

Vi är lite konfunderade över den sekventiella nedgången i Q2 jämfört med de två föregående kvartalen. Den förklaras inte enbart av bortfallet av SEK 3m av reagensförsäljning. Samtidigt finns det en hel del kvartalsvariationer, så man bör inte dra alltför långtgående slutsatser från enskilda kvartal.

Andra viktiga punkter

Försening av DC-1 i Kina

Under telefonkonferensen nämnde Cellavision att registreringen av DC-1 i Kina kommer försenas på grund av att EMP-testet (elektromagnetiska pulser) inte uppfyllt acceptanskriterierna. De hoppas att det kommer blir klart under första halvåret 2022, men vad det innebär för starten av lanseringen nämndes inte. Det verkar inte som bolaget är särskilt oroade över konsekvenserna och produkten är godkänd av exempelvis FDA. Det lät på bolaget som det skulle vara förhållandevis enkelt att åtgärda, men i normala fall hade vi bekymrat oss för risken för att behöva konstruera om eller byta ut komponenter, men det är möjligt att man kan skärma hela utrustningen eller de mest kritiska komponenterna.

Uppsagd distributör blir konkurrent

Cellavision har distributionsavtal med de flesta stora distributörer inom hematologiområdet och många av dem verkar på samma marknader och konkurrerar i upphandlingar, trots att alla erbjuder produkter från Cellavision.

Under 2018 tecknade Cellavision och Mindray ett distributionsavtal. Cellavision har nu sagt upp det och det kommer upphöra att gälla i februari 2022 (i den svenska rapporten stod det att det kommer sägas upp vid den tidpunkten). Avtalet omfattar försäljning av Cellavisions stora instrument på den kinesiska marknaden. Mindray håller på att utveckla sin egen produkt. Cellavision sade upp avtalet eftersom de Mindray knappast kommer prioritera deras produkter när de har egna konkurrerande system. Samarbetet som alltså pågått i cirka tre år har resulterat i en installerad bas på 40 system. De finansiella konsekvenserna av att samarbetet upphör är begränsade, men det är intressant att Mindray som är en stor spelare inom området tar fram egna system som konkurrerar med Cellavisions.

Murgata har för närvarande ingen analysbevakning av Cellavision. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Länkar till rapporten, presentationen och webcasten hittar du på här.

Mer information om Cellavision finns på bolagssidan.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.