Elos återhämtning snabbare än förväntat i Q3

Försäljningen i Q3 överträffade våra förväntningar rejält beroende på att Dental återhämtade sig snabbare än vi vågat hoppas på efter ett mycket svagt Q2. Sammantaget var försäljningen nästan tillbaka på föregående års nivå och resultatet var högre. Vi kommer sannolikt höja estimaten för åtminstone de närmaste kvartalen efter rapporten. Vårt motiverade värde inför rapporten var SEK 100 per aktie.

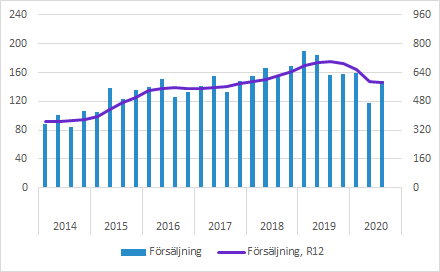

Försäljningen backade bara 2% valutajusterat i Q3

Elos Medtech minskade försäljningen med 5.9% till 147.9 (157.1) SEKm jämfört med Q3 föregående år, vilket motsvarade -1.7% justerat för valutaeffekter. Det var betydligt bättre än vi räknat med, men det är samtidigt en svårbedömd dynamik med nedgång på grund av pandemin, hur snabbt återhämtningen sker, men framför allt för att Q3 är ett säsongsmässigt svagt kvartal. Den normala sekventiella nedgången i Q3 blev i år en uppgång på grund av att Q2 var exceptionellt svagt på grund av pandemin.

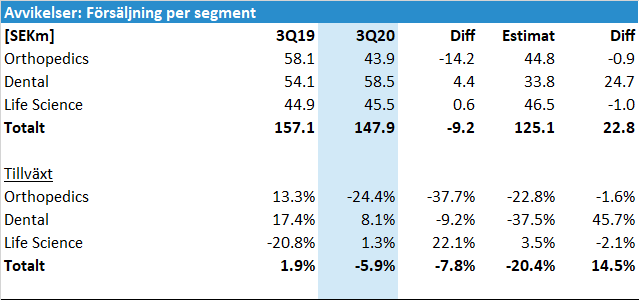

Tittar vi närmare på detaljerna var nedgången jämfört med Q3 2019 störst inom Orthopedics, men det var i linje med våra förväntningar. Försäljningen inom Life Science var till och med marginellt bättre än förra året och det var också nära våra förväntningar. Vad som däremot var betydligt bättre än vi räknat med var Dental som slog våra förväntningar markant. Den mycket kraftiga nedgången vi såg i Q2 följdes av en betydligt snabbare i Q3 än vi räknat med.

Försäljningen inom Orthopedics minskade med 24% till 43.9 (58.1) SEKm, vilket var marginellt lägre än vårt estimat på SEK 44.8m. Försäljningen återhämtar sig sekventiellt och tidigare förseningar av produktlanseringar uppges ha startat upp igen. I slutet av Q4 planeras produktionsstart av viktiga produkter.

Dental föll rejält i Q2, men återhämtade sig snabbare än vi räknat med under Q3. Bolaget skriver att kunderna återgått till en mer normal verksamhet och att planerade aktiviteter återupptagits. Egna produkter växer starkt på grund av ökat intresse för egna produkter. Det innebär att försäljningen ökade med 8.1% till 58.5 (54.1) SEKm i Q3.

Life Science växte med 1.3% i Q3 till 45.5 (44.9) SEKm. Vissa delar av verksamheten har påverkats positivt och andra negativt. Försäljningen var bara marginellt lägre än våra förväntningar.

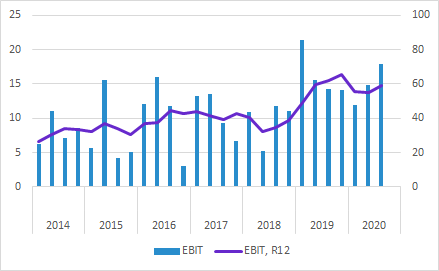

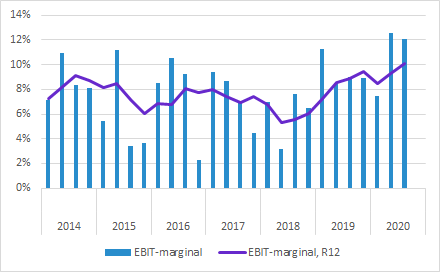

EBIT nästan på samma nivå som föregående år

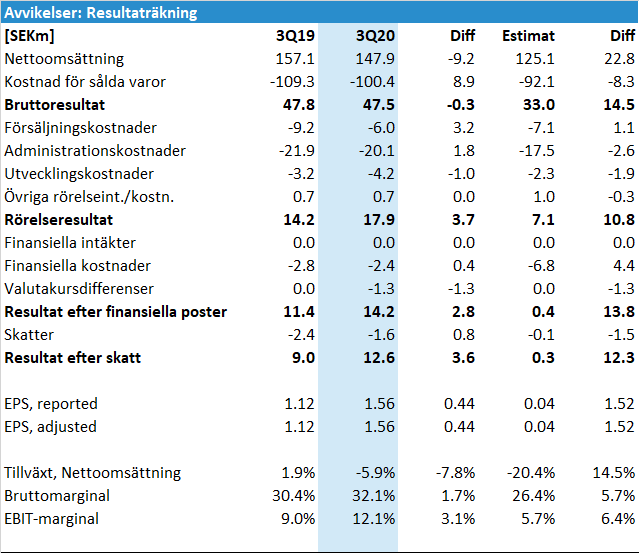

Försäljningen slog våra estimat rejält och det innebär även att bruttomarginalen som kom in på 32.1 (30.4) procent överträffade vårt estimat på 26.4%.

EBIT i Q3 var 17.9 (14.2) SEKm, jämfört med vårt estimat på SEK 7.1m.

Statliga stöd på SEK 4.4m i kvartalet var betydligt lägre än i Q2, bland annat eftersom verksamheten är på väg att normaliseras. Av det beloppet påverkade SEK 3.9m kostnad för sålda varor. Samtidigt tog bolaget en nedskrivning av utgående egna produkter, vilket påverkade negativt med SEK 2m.

EBIT har alltså hållit uppe på ett imponerande sätt trots pandemin. Stödprogrammen har bidragit till det och begränsat skadeverkningarna finansiellt och det har sannolikt bidragit till att bolaget snabbt kunnat återuppta produktionen.

Försäljningen är fortfarande något lägre än normalt och i kombination med att resultatet hålls uppe blir EBIT-marginalen god. EBIT-marginalen i Q3 uppgick till 32.1 (30.4) procent.

Övrigt

Återhämtningen har skett snabbare än vi och även bolaget förväntat sig. Koncernen uppges nu vara tillbaka på full bemanning och drift på samtliga kontinenter.

Kvartalet kom in betydligt bättre än våra förväntningar på grund av snabbare återhämtning än vi vågat hoppas på. Vi kommer sannolikt behöva höja estimaten, men samtidigt är det till stor del en tidigarelagd återhämtning. Hur mycket detta påverkar våra estimat för 2021 återstår att se.

Det är särskilt positivt att egna produkter inom Dental går så pass bra. Det är ett område som är viktigt för både tillväxt och marginaler.

En länk till rapporten finns här.

Vår preview som släpptes inför rapporten finns här.

Du hittar även mer information om Elos Medtech på bolagssidan.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte och får heller inte äga aktier i Elos Medtech.

Murgata sponsras finansiellt av bolaget för bland annat analysbevakning.

Läs mer om Murgatas hantering av intressekonflikter med mera här.