Getinges dotterbolag Arjo har flyttat hemifrån

Getinge rapporterade 2.5% organisk försäljningsökning i Q4. Orderingången var ännu starkare och växte med 6.6%. Avknoppningen av Arjo som genomfördes under Q4 påverkar även Getinges kostnadsstruktur och de negativa synergieffekterna tynger marginalerna. Getinge förväntar sig att den organiska försäljningstillväxten under 2019 kommer in något lägre än den medellånga målsättningen på 2-4%.

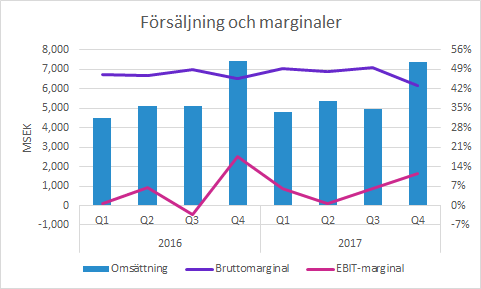

Försäljning och marginaler

Getinges omsättning uppgick till 7,371 (7,434) MSEK i Q4, vilket motsvarar en minskning med 0.8%. Justerat för negativa valutaeffekter var tillväxten 2.5%.

Bruttomarginalen minskade till 43.3 (45.7) procent, men väljer man att justera för nedskrivningar i kapitaliserade utvecklingsprojekt och lager (SEK 197 MSEK) ökade bruttomarginalen till 46.0% i Q4.

Rapporterad EBIT uppgick till 845 (1,308) MSEK, vilket motsvarar minskad EBIT-marginal till 11.5 (17.6) procent (se figuren ovan).

Om vi, liksom Getinge gärna gör, justerar för förvärvs-, omstrukturerings-, integrations- och engångskostnader var detjusterade EBITA 1-resultatet 1,377 (1,484) MSEK i Q4. Motsvarande marginal minskade till 18.7 (20.0) procent.

Avknoppningen av Arjo komplicerar bilden

Det är upp till läsaren av rapporterna att välja hur olika kostnadsposter ska justeras och vilka slutsatser man vill dra. Just nu är det extra komplicerat eftersom Arjo knoppades av under Q4. Det innebär bland annat att historiska siffror justerats.

Rent konkret leder avknoppningen – allt annat lika – till högre totala kostnader för de båda bolagen, eftersom exempelvis administrativa funktioner behöver byggas upp i Arjo. Det handlar alltså om negativa synergieffekter. För Getinge kommer en del av de gemensamma kostnaderna som tidigare allokerats till tre affärsområden istället fördelas på de två kvarvarande. Rent matematiskt innebär det sänkta marginaler.

Ambitionen är att kostnaderna som andel av försäljningen gradvis ska närma sig den tidigare nivån, men innan det är slutfört kommer marginalen tyngas av den något för stora kostnadsmassan. Samtidigt ligger det i sakens natur att en betydande andel av de “fasta kostnaderna” inte minskar för att en del av försäljningen avknoppats. Men när försäljningen växer kommer de kunna hållas kvar på ungefär samma nivå.

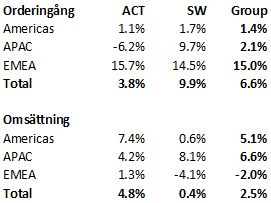

Försäljning och orderingång per region

Vi en översiktlig genomgång av den organiska (valutajusterade) tillväxten i orderingång och försäljning för Q4 2017 jämfört med Q4 2016.

Samtliga tre regioner och båda affärsområdena ökade orderingången. Totalt växte orderingången organiskt med 6.6% i Q4.

EMEA som växte med hela 15.0% i Q4 lyftes av en stark orderingång av ventilatorer i Acute Care Therapies (ACT) samt ett antal stora ordrar på olika steriliseringsprodukter från läkemedelsbolag i Surgical Workflows (SW).

I de sex kombinationerna av affärsområden och geografiska regioner var det bara Asia Pacific (APAC) i Acute Care Therapies (ACT) som hade en negativ organisk tillväxt i orderingången. Nedgången uppgick till 6.2% och det berodde framför allt på en lägre orderingång i Japan. Under telefonkonferensen framkom det att en viktig orsak var att ett besparingsprogram medfört en alltför hög personalomsättning, vilket inverkat negativt på verksamheten.

Den totala omsättningen växte alltså med 2.5% och EMEA som hade så stark orderingång i Q4 uppvisade i stället den svagaste försäljningen i Q4. En möjlig tolkning är att Q4 som är säsongsmässigt starkt hade en något kraftigare säsongseffekt under det föregående året.

Övriga punkter

Nytt affärsområde: Life Science

Från och med den 1 januari har Life Science blivit ett eget affärsområde efter att tidigare ha ingått i Surgical Workflows. En anledning är att de typiska kunderna är läkemedelsbolag, medan resten av bolaget främst har produkter som används i operationssalar, intensivvård och liknande miljöer.

Förlikningsavtalet med FDA

Arbetet med kvalitetsförbättringar i enlighet med överenskommelsen med FDA fortgår enligt plan. Under Q4 togs 84 MSEK i anspråk för förbättringsåtgärder och den outnyttjade reserven uppgick vid årsskiftet till 556 MSEK.

Utöver åtgärderna som är direkt hänförliga till FDA stärker Getinge sina funktioner relaterade till kvalitetsarbetet. Det kan till och med vara så att verksamheten medvetet blir alltför omfattande för att vara på den säkra sidan. I ett senare skede kan det bli aktuellt att på ett kontrollerat sätt optimera storleken efter verksamheten på ett mer välavvägt sätt.

Utdelning och utsikter för 2018

Styrelse och VD föreslår att utdelningen blir 1.50 SEK/aktie.

Getinge skriver i rapporten att den organiska omsättningstillväxten “bedöms vara försiktigt positiv under 2018”. I en intervju med Nyhetsbyrån Direkt uppger VD att 1-2% är ett rimligt antagande för 2018, för att därefter hamna i linje med det finansiella målets “2-4%”.

Valutatransaktionseffekter bedöms tynga EBIT med cirka 100 MSEK under 2018.

Murgata har för närvarande ingen analysbevakning av Getinge. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Getinge finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.