RaySearch: Bra rapport och optimistisk outlook

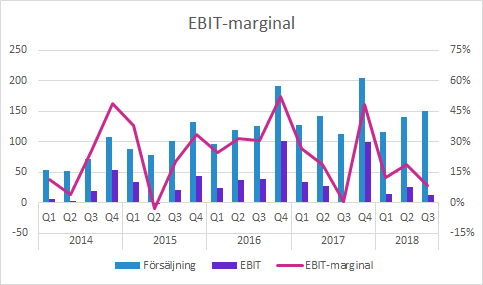

RaySearch växte såväl försäljning som ordrar med över 30% i Q3. Vi hade föredragit att en större andel av tillväxten kom från nya licenser, men tycker ändå att det var en stark rapport. EBIT-marginalen på 8% var högre än förra årets nivå som var nära break-even. Bolaget har investerat en hel del i exempelvis RayCare och marknadsorganisationen under den senaste tiden, men förväntar sig “hög tillväxt med goda marginaler i framtiden”.

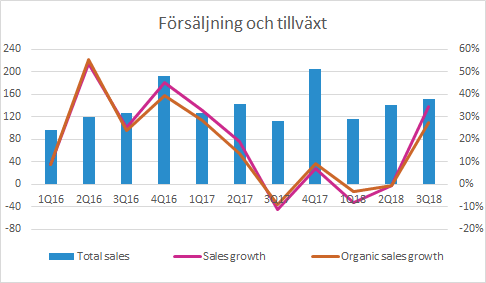

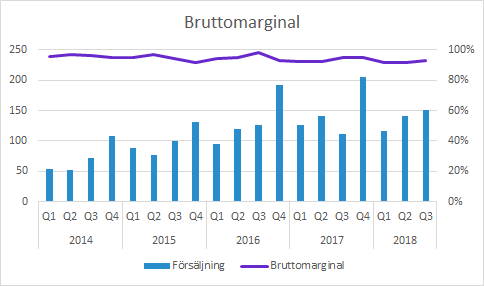

Försäljningen växte med 35% i Q3

Försäljningen i Q3 ökade med 34.7% till 150.5 (111.7) SEKm, vilket motsvarade en 27.5% tillväxt i lokala valutor.

Redovisningsförändringarna (från IAS 18 till IFRS 15) som infördes i januari 2018 har haft en negativ inverkan på rapporterade intäkter eftersom intäktsredovisningen fördröjs. Det innebär att historiskt rapporterad försäljning inte är fullt ut jämförbar med den som nu rapporteras. Bolaget uppger att nettoomsättningen hade ökat med 46.8% vid oförändrade redovisningsprinciper.

Raysearch har en betydande kvartalsvariation i försäljningen, där särskilt Q4 tenderar att vara säsongsmässigt starkt. Q3 förra året var ovanligt svagt, vilket förklarar en del av den starka tillväxten i det här kvartalet.

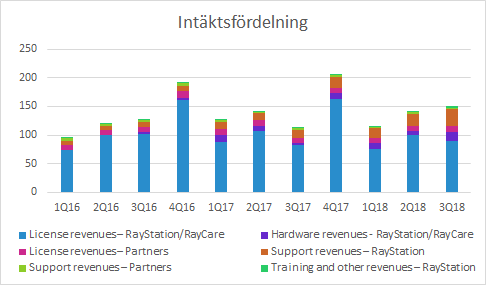

Den största ökningen i absoluta tal jämfört med Q3 förra året var supportintäkter från RayStation som ökade till 28.9 (13.1) SEKm. De bör vara förhållandevis stabila återkommande intäkter som ökar i takt med att den installerade basen växer.

En annan förklaring till den goda tillväxten jämfört med föregående år var att försäljningen av hårdvara ökade till 16.7 (3.9) SEKm. Det är något som Raysearch säljer eftersom kunden efterfrågar helhetslösningar, men bolagets egentliga fokus är på mjukvaran.

Licensintäkterna för RayStation/RayCare ökade med cirka 10% inklusive valutaeffekter som bör ha haft en betydande inverkan. Vi anser att det är den viktigaste raden på längre sikt, men tycker samtidigt inte att man bör dra alltför långtgående slutsatser från enskilda eller ett fåtal kvartal. Framför allt RayCare är fortfarande i ett tidigt lanseringsskede.

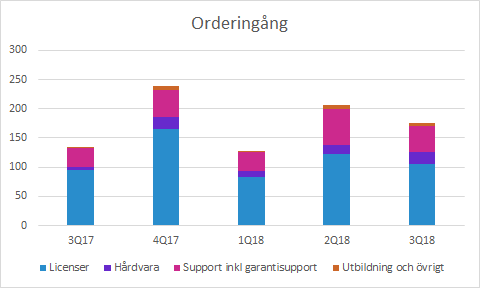

Support och hårdvara drev orderingången

Från och med den här rapporten rapporterar Raysearch orderingång på ett nytt sätt. Orderingången ökade med 31.5% till 175.7 (133.8) SEKm varav RayStation/RayCare växte med 33.5% till 165.0 (123.6) SEKm.

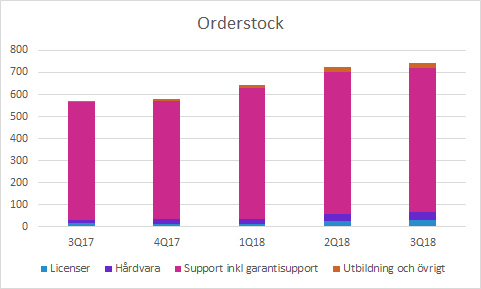

De långa supportavtalen innebär att support inklusive garantisupport utgör den största delen av orderstocken. I slutet av Q3 uppgick de till SEK 652.8m, vilket var 88% av den totala orderstocken.

8% EBIT-marginal

Bruttomarginalen minskade till 92.9 (94.7) procent. Flera faktorer påverkar, men vi tror att den viktigaste förklaringen till nedgången är den ogynnsamma produktmixen med allt högre andel hårdvara. Det beror på att kunder inte bara beställer mjukvara, utan även vill ha systemlösningar inklusive tillhörande hårdvara. Fortfarande är naturligtvis bruttomarginalerna på en väldigt hög nivå jämfört med bolag som inte har så stor andel mjukvara i försäljningsmixen.

EBIT förbättrades betydligt till 12.4 (0.7) SEKm, vilket motsvarar en EBIT-marginal på 8.3 (0.6) procent. Den relativt höga andelen fasta kostnader i kombination med höga bruttomarginaler gör att EBIT och EBIT-marginaler påverkas betydligt av försäljningsnivån som alltså var ovanligt låg i jämförelsekvartalet.

De aktiverade utvecklingsutgifterna (som inte inkluderas i EBIT) ökade bara marginellt jämfört med förra året till 31.5 (30.7) SEKm. Samtidigt tyngde avskrivningarna på aktiverade utveckling betydligt mer, 25.0 (14.8) SEKm.

Murgata har för närvarande ingen analysbevakning av RaySearch. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om RaySearch finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.