Förvärvet av Igenomix stärker den svagaste punkten

Vitrolife förvärvar Igenomix som utför genetiska tester åt IVF-kliniker över hela världen. Vi ser det som ett mycket viktig steg som stärker Vitrolife där bolaget var som svagast. Det är ett betydande förvärv som, enligt pro forma-siffrorna, lyfter Vitrolifes försäljning och EBITDA med 85% respektive 58%. Förvärvet finansierades av en riktad emission som genomfördes igår kväll, en apportemission, kassa och nyupptagna lån. Vitrolife räknar med att förvärvet slutförs i Q4.

Kort om Vitrolifes verksamhet, historia och nuvarande organisation

Vitrolife hjälper ofrivilligt barnlösa att skaffa barn genom att erbjuda produkter som används under IVF-behandlingar (“provrörsbefruktningar”). Vitrolife genomför inte sådana behandlingar, utan kunder är framför allt klinikerna.

Vitrolife grundades 1994 och har vuxit på ett imponerande sätt och även exponerat till nya områden. Förutom egen utveckling har bolaget också varit aktivt med att förvärva bolag med angränsade teknologier. Målet är att stärka Vitrolifes erbjudande till klinikerna så de i sin tur blir bättre på att hjälpa ofrivilligt barnlösa.

Vitrolife består idag av tre divisioner (mix LTM):

- Consumables (59%) som består av två affärsområden:

- Media (näringslösningar)

- Disposable Devices (nålar, pipetter och engångsprodukter av plast)

- Technology (31%) som består av två affärsområden:

- Time-lapse (embryoutvecklingen filmas och utvärderas)

- ART equipment (exempelvis mikrolaser som används för biopsi av embryon)

- Genomics (8%) består idag av ett affärsområde med samma namn:

- Genomics (kit för genetisk analys i samarbete med Illumina)

- Other (2%) inkluderar fraktintäkter och annat som inte hör till divisionerna

Genetik blir allt viktigare – potential att stärka positionen

Framstegen inom genetik har gått snabbt och det har öppnat upp viktiga möjligheter inom IVF-behandlingar. Det handlar till exempel om ärftliga genetiska sjukdomar och att hitta de embryon som har störst förutsättningar att leda till en graviditet och ett friskt barn.

Vitrolife fokuserade länge på andra produkter än genetik och lät kliniker som efterfrågade den typen av produkter och tjänster att köpa dem på annat håll.

Men i oktober 2018 (pressmeddelande) ingick Vitrolife ett exklusivt partnerskap med den ledande tillverkaren av sådana instrument och produkter, Illumina, avseende IVF-verksamhet för genetisk testning.

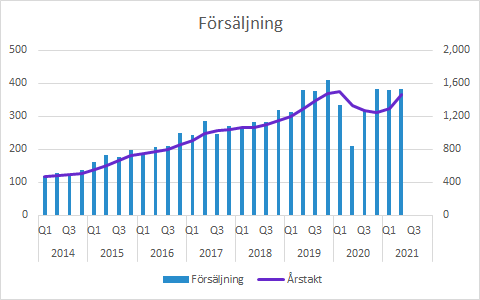

Vitrolifes försäljning inom Genomics inleddes i Q1 2019 och var som högst (SEK 37m) i Q3 2019. Försäljningen i det senaste kvartalet (Q1 2021) var SEK 27m, vilket var den lägsta sedan introduktionskvartalet. Det finns flera förklaringar till att försäljningen inte tagit fart. Intresset för den typen av behandlingar ökar, men däremot slår ökad konkurrens och prispress mot försäljningen.

Det här måste rimligen vara en besvikelse och det är bra att Vitrolife nu stärker sin position inom det här området. Vi misstänker nämligen att just den typen av tjänster som Igenomix utför är en förklaring till att Vitrolife inte lyckats växa försäljningen.

Den nuvarande verksamheten är fokuserad på kit för så kallad PGT-A som kliniker som vill genomföra testningen i egen regi köper. Igenomix erbjuder externa tester och de har dessutom ett betydligt fler olika typer av tester.

Förutom bredden på testerna är det också en fördel för klinikerna att slippa köpa in, underhålla och hantera instrumenten. Det vore inte konstigt om allt fler klinker med tiden går över till denna sorts “testing as a service”, även om det finns nackdelar med exempelvis logistik.

Kort introduktion till Igenomix

Igenomix grundades 2011 och erbjuder genetisk diagnostik för IVF-kliniker. Enligt pressmeddelandet från Vitrolife är bolaget en global ledare inom området.

Bolaget har 26 laboratorier i 21 länder med kunder i 80 länder globalt. I slutet av 2020 hade bolaget 560 anställda. Huvudkontoret ligger i Valencia, Spanien.

Försäljningen är diversifierad geografiskt. Nordamerika hade 34% av försäljningen, EMEA 40%, Latinamerika 15% och övriga världen 11%.

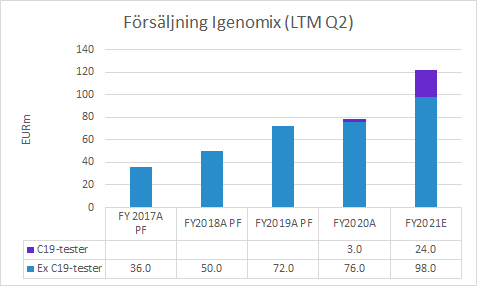

I slutet av Q2 2021 var årstakten (LTM) för försäljningen EUR 122m och EBITDA EUR 36m, vilket motsvarar en EBITDA-marginal på 29.5%.

Exklusive försäljning av tester för Covid-19 var försäljningen EUR 98m och EBITDA EUR 26m, vilket motsvarar en EBITDA-marginal på 26.5%.

Man bör komma ihåg att det senaste året drabbats av pandemin och det har rimligen slagit hårt även mot den här typer av tester. Så även om det är rimligt att fokusera på siffrorna utan Covid-tester är den “underliggande” försäljningen knappast att betrakta som normal.

Motsvarande siffror för föregående år (3Q19-2Q20) var försäljningen exklusive covid-tester EUR 76m, EBITDA EUR 16m och EBITDA-marginalen 21.1%. Samtidigt var det just Q2 2020 som var det värst drabbade kvartalet även i IVF-marknaden, så det är tyvärr inte heller en “normal” period.

Vår initiala uppfattning är att verksamheten kompletterar Vitrolife på ett bra sätt. Kliniker som vill använda sig av den här typen av service ges möjlighet till det under Vitrolifes varumärke. Strategin med att sälja genetiska kit i samarbete med Illumina blir inte lika självklar, men kan vara bra för kliniker som av olika skäl föredrar att genomföra sådana tester i egen regi.

Kombinatonen av Vitrolife och Igenomix

Vitrolife förväntar sig att transaktionen kommer stänga i Q4 och effekten på EBITDA för 2021 bör därför endast bli marginell. Däremot bedöms den bli “värdeskapande” 2022.

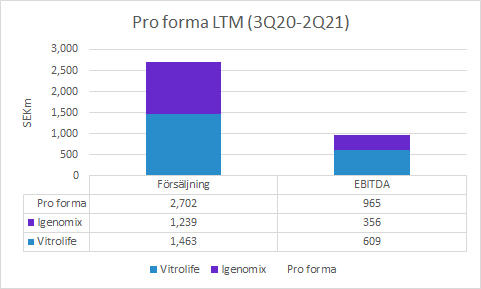

Tittar vi på kombinationen baserad på det senaste årets resultat (LTH Q2 2021) hade Vitrolifes försäljningen varit 85% högre och EBITDA 58% högre. Exkluderar vi intäkterna från covid-testning är motsvarande ökning 68% respektive 42%.

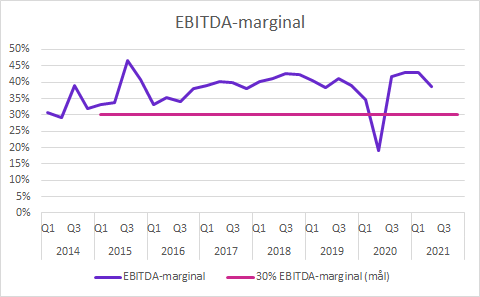

Vitrolife har som målsättning att ha EBITDA-marginaler på 30%, men bortsett från pandemin har bolaget rapporterat högre marginaler än så. Igenomix har också höga marginaler, även om de är lägre än Vitrolifes.

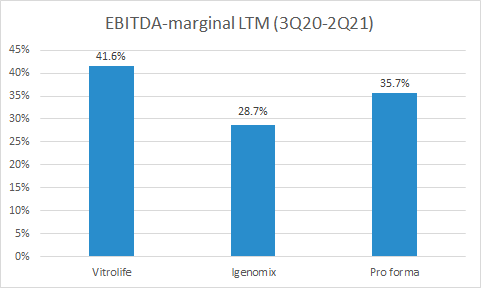

Pro forma-siffrorna baserade på den totala försäljningen inklusive covid-tester resulterar i en kombinerad EBITDA-marginal på 35.7%. Exkluderas covid-testningen blir marginalen ungefär 0.5 procentenheter lägre. Den kombinerade verksamheten får såldes ett betryggande avstånd till marginalmålet på 30% trots att verksamheten rimligen haft lägre lönsamhet än normalt under pandemin och trots att beräkningen inte inkluderar några synergier.

Under telefonkonferensen bekräftade ledningen att förvärvet bygger på tillväxt snarare än kostnadssynergier, även om det kan finnas en och annan överlappande funktion. En viktig del är utveckling av nya produkter och erbjudanden för klinikerna. Vi tror att det kommer finnas intressanta möjligheter att kombinera genetisk testning med time-lapse och att använda sig av olika AI-metoder som redan idag används inom time-lapse.

Det finns kliniker där Vitrolife och Igenomix inte har samma kunder och i det fallen finns det potential att öka försäljningen om klinikerna väljer Vitrolife för såväl produkter som de externa tjänsterna. Särskilt kliniker som idag uppskattar Coopers helheterbjudande skulle kunna komma att överväga Vitrolifes erbjudande framöver.

Transaktionen i sammanfattning

Vitrolife förvärvar 100% av aktierna i Igenomix som främst ägs av EQT. Transaktionen väntas slutföras i Q4 och förutsätter regulatoriska godkännanden som vi inte tror kommer utgöra några hinder. Dessutom kommer Vitrolife kalla till en bolagsstämma under hösten och vi tror att den också enbart blir en formalitet.

Prislappen: EUR 1.25bn

Köpeskillingen på kontant- och skuldfri basis (“enterprise value”) är EUR 1,250m.

Baserat på de senaste 12 månaderna blir EV/S 10.2x (ex covid-tester: 12.8x) och EV/EBITDA 34.7x (ex covid-tester: 48.1x).

Spontant framstår det som en hög prislapp, men dels tror vi inte att det är normaliserade försäljnings- och EBITDA-nivåer och dels kan det åtminstone delvis motiveras av synergier. Det bör inte finnas så stora synergier på kostnadssidan eftersom Vitrolife inte har den typen av laboratorier som Igenomix har. Däremot kan det ge försäljningssynergier med andra produkter och erbjudanden. Det blir även mer naturligt att utforma helhetskoncept för klinikerna inklusive medier, time-lapse och mikrolaser i kombination med Igenomix. Den typen av synergier är svåra att räkna på, men kan vara strategiskt viktiga för att stärka positionen.

Finansiering av förvärvet

Förvärvet finansieras på flera sätt:

- EUR 626m genom en apportemission av 17,251,312 aktier (EUR 26.29 per aktie)

- EUR 350m genom en riktad nyemission av 9,645,303 aktier. Den genomfördes igår kväll och inbringade SEK 3,558m på SEK 368.92 per aktie, vilket motsvarar en rabatt på 8.3% jämfört med gårdagens stängningskurs. Med hänsyn tagen till det stora beloppet och den senaste tidens starka kursutveckling anser vi att rabatten är rimlig.

- EUR 274m finansieras med befintlig kassa och lån. Vitrolife har tagit upp ett femårigt lån (“Term Loan Facility”) på EUR 200m och en femårig revolverande kreditfacilitet (“Revolving Credit Facility”) på EUR 100m.

Ungefär hälften av förvärvet finansieras alltså med emitterade aktier till säljaren (främst EQT) som värderas till EUR 626m. Av dessa kommer aktier motsvarande EUR 300m säljas till tre av Vitrolifes befintliga ägare: William Demant Invest (EUR 195), Bure (EUR 30m) och Fjärde AP-fonden (EUR 75m).

EQT Private Equity kommer efter apportemissionen och den följande försäljningen äga 6.6% av Vitrolife. EQT kommer medverka till sammanslagningen av de båda bolagen. Avsikten är att partnern Vesa Koskinen ska väljas in i Vitrolifes styrelse.

Resultatuppdatering för Q2 2021

Vitrolife släpper sin Q2-rapport klockan 08.00 den 15 juli och håller en telefonkonferens kl 10.00 samma dag.

Med anledning av förvärvet av Igenomix och emissionen offentliggjorde Vitrolife försäljning (SEK 134m) och EBITDA (SEK 134m) för Q2 igår.

VD kommenterade: “Det är glädjande att konstatera att återhämtningen i efterfrågan fortsatte under det andra kvartalet även om takten i återhämtningen varierade mellan divisioner och marknadsregioner”.

I resultatet ingår förvärvsrelaterade kostnader (SEK 11m) och engångskostnader för transporter (SEK 3m). Justerar man för dessa var underliggande EBITDA SEK 148m, vilket motsvarar en justerad EBITDA-marginal på 39%.

Ytterligare information

Introduktionsfilm om Igenomix

Länkar till Igenomix

Igenomix US: https://www.igenomix.com/

Igenomix EU: https://www.igenomix.eu/

Vitrolifes presentation vid offentliggörandet

Presentationen från telefonkonferensen efter förvärvet finns här.

Pressmeddelanden

Vitrolife

- Vitrolife förvärvar Igenomix och skapar en global ledare inom reproduktiv hälsovård

- Vitrolife avser genomföra en riktad nyemission

- Vitrolife genomför en riktad nyemission av 9,6 miljoner aktier och tillförs härigenom cirka 3,6 miljarder kronor

- Resultatuppdatering för andra kvartalet

EQT

Information hos Murgata

- Vitrolifes bolagssida hittar du här: https://murgata.se/vitrolife/

- Fler intressanta bolag i hälsovårdssektorn: https://murgata.se/bolag/

- Mer om hälsovårdssektorn: https://murgata.se/halsovard/

- Mer om börsen: https://murgata.se/borsen/

- Murgatas blogg: https://murgata.se/blogg/

- Här hittar du alltid den senaste rapportkalendern: https://murgata.se/rapportperiod/

Följ oss på sociala medier:

- Twitter (följ @MurgataER)

- Facebook (följ MurgataER)

- Instagram (följ MurgataER)

- LinkedIn (följ Murgata)

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte och får inte äga aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget.

Murgata har erhållit betalning från Bolaget.

Prenumerera gärna på våra mailutskick: