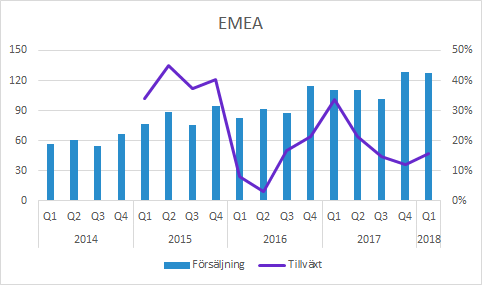

Vitrolife lyftes av EMEA i Q1

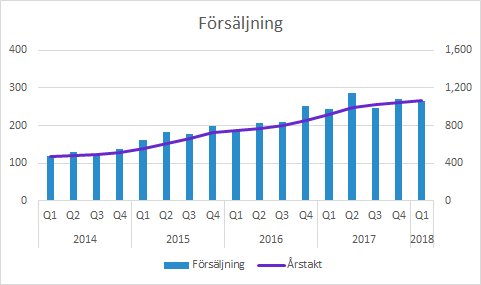

Vitrolife växte försäljningen med 8% i lokala valutor. Amerika backade på grund av minskad försäljning av time-lapse. Tillväxttakten i Asien har kommit ned betänkligt, men höll sig på den positiva sidan. Den stora ljuspunkten var den största regionen, EMEA. Där bidrog samtliga affärsområden till tillväxten och det förklarar större delen aför såväl regionen som koncernen. EBITDA-marginalen på 40% höll sig långt över målet på 30%.

Vitrolife ökade försäljningen i Q1 till 264 (244) MSEK, vilket motsvarade 8% såväl rapporterat som valutajusterat.

Time-lapse växte med hela 31% till 69 (36) MSEK i Q1 och det förklaras främst av god försäljning av den nyaste produkten Embryoscope+.

Media är det största området som dessutom har högst bruttomarginaler. Försäljningen minskade med 1% i lokala valutor i Q1 till 131 (133) MSEK. Kina har bidragit negativt.

Disposable Devices växte med 8% i lokala valutor till 40 (36) MSEK. Den utökade produktionskapaciteten bolaget talat om tidigare hade en positiv inverkan trots att den inte nådde full kapacitet under Q1.

ART Equipment växte med 6% i lokala valutor till 18 (17) MSEK.

Försäljning per geografisk region

EMEA växte med 16% till 128 (110) MSEK, vilket motsvarade en ökning på 11% i lokala valutor. Samtliga affärsområden bidrog till försäljningsökningen.

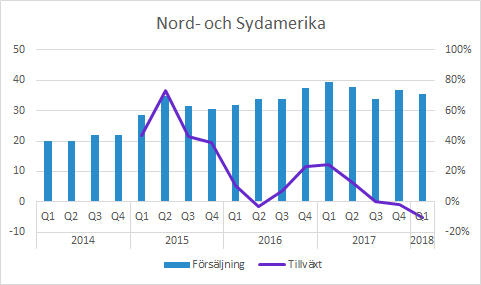

Nord- och Sydamerika backade med 10% till 35 (40) MSEK i Q1, men justerat för negativa valutaeffekter var minskningen bara 2%. Nedgången förklaras enligt bolaget till stor del av minskad försäljning av time-lapse.

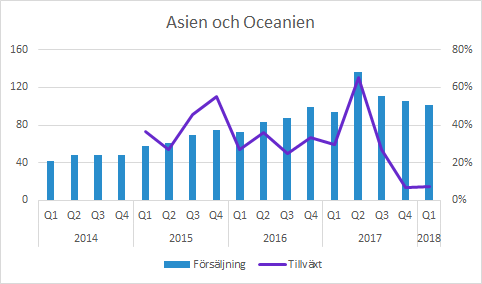

Asien och Oceanien växte med 7% till 101 (94) MSEK. Från och med den här rapporten särredovisas “Japan och Oceanien” respektive “Asien”. Båda regionerna växte i Q1. Den exceptionellt höga tillväxttakten har kommit ned rejält under de senaste kvartalen. Vitrolife har noterat att försäljningen av media i Kina minskat och har efter diskussioner med andra marknadsaktörer kommit fram till att det speglar en svaghet i marknaden under Q1, men att de är “fortsatt optimistiska när det gäller tillväxten framgent”.

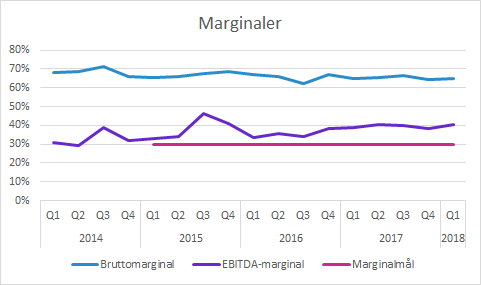

Vitrolifes marginaler

Bruttomarginalen ökade till 65.0 (64.6) procent i Q1 trots en negativ effekt av produktmix (minskad mediaförsäljning), men med positiv inverkan från skalfördelar.

EBITDA-marginalen expanderade till 40.3 (38.9) procent. Målet på 30% som sattes i början av 2015 förefaller lågt i förhållande till den rapporterade nivån, men det är ändå en god nivå som tillåter ambitiösa tillväxtsatsningar.

Övrigt

Under telefonkonferensen höll ledningen med om att EBITDA-marginalen var hög och långt över det finansiella målet. Samtidigt påminde bolaget om att de kommer öka andelen FoU i relation till försäljningen, vilket kommer påverka marginalen i negativ riktning.

Bolaget gav mer detaljer kring försvagningen av Kina. Det var ett svagt kvartal, men de tycks vara i gott sällskap. Antalet genomförda IVF-cykler på marknaden har minskat och Vitrolife har inte förlorat marknadsandelar. För oss är det inte helt självklart att bedöma hur utvecklingen kommer bli framöver.

I Sydamerika har de förlorat kunder på grund av prispress. I USA har de förlorat marknadsandelar, time-lapse har varit svagt och alla produkter är inte godkända än.

Murgata har för närvarande ingen analysbevakning av Vitrolife. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Vitrolife finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.