Vitrolife: 6% tillväxt trots tufft jämförelsekvartal

Försäljningen i Q4 växte valutajusterat med 6% till 959 (904) SEKm. EMEA och Americas växte med ca 10%, men APAC minskade 2% på grund av tuffa jämförelsetal. Det var också regionerna med tillväxt som förbättrade bruttomarginalen i kvartalet, vilket bidrog till en expansion av EBITDA-marginalen till 35.1 (32.5) procent. Sammantaget en godkänd rapport och bolaget ger en positiv bild av 2025. Dock kommer man lämna “vissa marknader” på grund av sanktioner och försäljningen där motsvarar nästan 3% av den totala försäljningen. Styrelsen föreslår höjd utdelning till 1.10 (1.00) kronor per aktie.

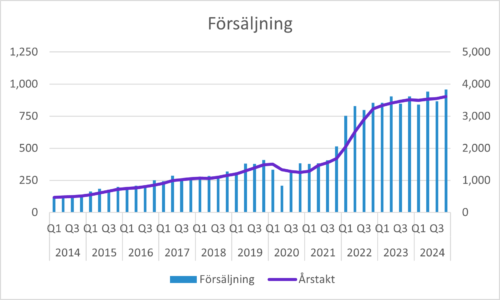

Försäljningen växte organiskt med 6% i Q4

Vitrolife växte försäljningen med 6% i lokala valutor till 959 (904) SEKm i Q4. EMEA och Americas växte med 10% respektive 9%, men APAC backade med 2% på grund av ett starkt jämförelsekvartal. Den kraftiga försäljningsuppgången under 2022 beror främst på förvärvet av Igenomix.

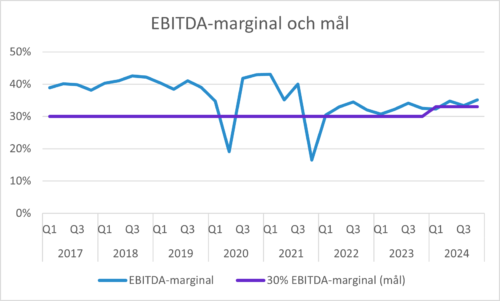

Marginalerna förbättrades i Q4

Bruttomarginalen förbättrades till 61.1 (56.9) procent. Det drevs av EMEA och Americas, medan marginalerna i APAC försämrades något. Marginalerna påverkas av många faktorer, men en gynnsam produktmix och skalfördelar är viktiga förklaringar.

EBITDA förbättrades till 337 (294) SEKm, vilket motsvarar marginaler på 35.1 (32.5) procent. Det är något högre än marginalmålet på 33% som i slutet av 2023 höjdes från den tidigare nivån på 30%. Det finns potential att höja marginalerna ytterligare, men under telefonkonferensen framhöll ledningen att satsningar som leder till tillväxt kommer ha högre prioritet än att maximera marginalerna på kort sikt.

Försäljning per affärsområde

Vitrolife rapporterar i tre affärsområden: Consumables, Technologies och Genetics.

Consumables

Inom affärsområdet Consumables finns medier (=vätskor), nålar, pipetter och engångsprodukter av plast som används i olika steg under “provrörsbefruktningen”.

Consumables växte valutajusterat med 12% i Q4 (EMEA 14%, Americas 24% och APAC 3%).

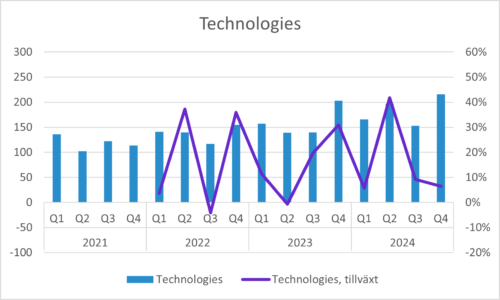

Technologies

Inom affärsområdet Technologies finns time-lapse-system (som följer embryots celldelning efter befruktningen), inkubatorer (värmeskåp med kontrollerad miljö) och exempelvis laserutrustning.

Technologies växte valutajusterat med 9% i Q4 (EMEA 30%, Americas 2% och APAC -10%).

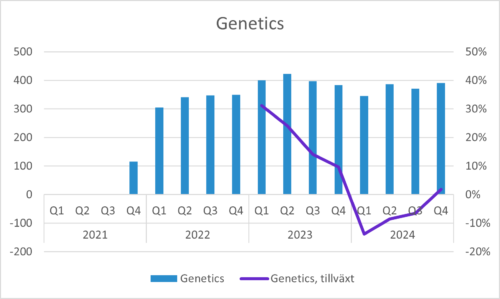

Genetics

Inom affärsområdet Genetics erbjuds genetiska tester som inför behandlingen för att till exempel undersöka vilka embryon som har ett anlag för en viss ärftlig sjukdom.

Genetics var oförändrat valutajusterat i Q4 (EMEA -7%, Americas 5% och APAC 1%).

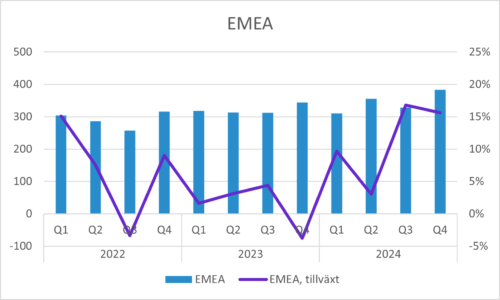

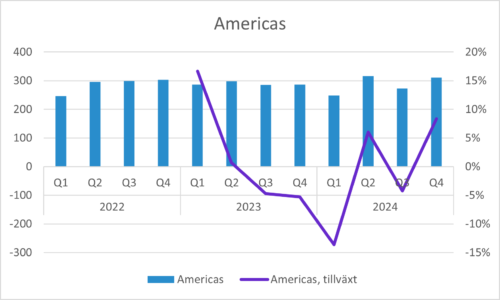

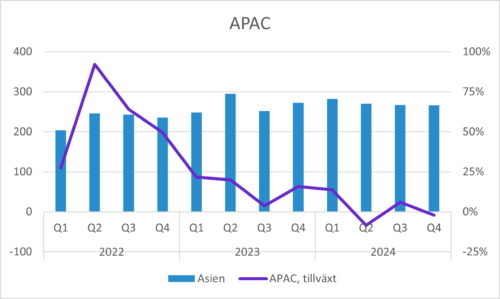

Försäljning per geografisk region

Vitrolife har fyra geografiska marknadsorganisationer: EMEA (Europe, Middle East & Africa). Americas och APAC.

EMEA: 10% organisk tillväxt

Consumables går bra och Technologies drivs framför allt av ökad penetration av time-lapse och lasersystem.

Americas: 9% organisk tillväxt

Consumables går bra, vilket framför allt beror på att Vitrolife tar marknadsandelar inom media. Sydamerika var generell starkt.

APAC: -2% organisk tillväxt

Minskningen beror framför allt på ett väldigt starkt jämförelsekvartal inom såväl Consumables som Technologies. Consumables växte marginellt och Techologies kom in sämre än motsvarande kvartal föregående år.

Övrigt

Vitrolife kommer avveckla “vissa marknader” för att säkerställa att bolaget följer sanktioner. Bolaget nämner inte vilka länder det handlar om, men det är ju enkelt att spekulera i vilka det kan handla om. Försäljningen uppgår till mindre än 3% av de årliga intäkterna och minskningen kommer ske gradvis under 2025. Det kommer alltså tynga tillväxten framöver. Marginalerna på de marknaderna är ungefär som koncernens. Det bör alltså påverka försäljningen och resultatet, men inte marginalerna.

Murgatas syn är att det är positivt att lämna länder som inte har sanktioner, även om man kan argumentera för att bolagets produkter knappast har någonting att göra med det som föranlett sanktionerna. Betalningsrutiner och kapitalrestriktioner kan också göra det utmanande att bedriva verksamhet i sådana länder, så även om försäljningen drabbas på kort sikt minskar risken i bolaget.

I början av december meddelade bolaget att CFO Patrik Tolf slutar och Helena Wennerström är sedan dess tillförordnad CFO. Rekrytering av en permanent CFO pågår.

Under telefonkonferensen påminde ledningen om att tillväxtmålet på minst 10% organiskt tillväxt under fem år. Man nådde inte upp till det under det första året och det blir nog utmanande även under 2025, men ambitionen kvarstår.

Styrelsen föreslår en utdelning på 1.10 (1.00) kronor per aktie.

Murgata har inte offentliggjort prognoser för bolaget och har därmed inte heller någon officiell syn på aktien.

Vitrolifes bolagssida hittar du här: https://murgata.se/vitrolife/

Mer läsning hos Murgata

- Fler intressanta bolag i Hälsovårdssektorn: https://murgata.se/bolag/

- Mer om hälsovårdssektorn: https://murgata.se/halsovard/

- Mer om börsen: https://murgata.se/borsen/

- Murgatas blogg: https://murgata.se/blogg/

- Här hittar du alltid den senaste rapportkalendern: https://murgata.se/rapportperiod/

Kommentarer och analyser släpps först på murgata.se, sedan på Twitter (följ @MurgataER) och därefter på Facebook (följ MurgataER). Vi finns även på Instagram (följ MurgataER). Rapportkommentarer släpps inte på LinkedIn, men följ oss gärna där (länk här).

Nu finns Murgata på YouTube – prenumerera gärna där!

Länkar till rapporter, presentationer, webcasts med mera finns här.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.