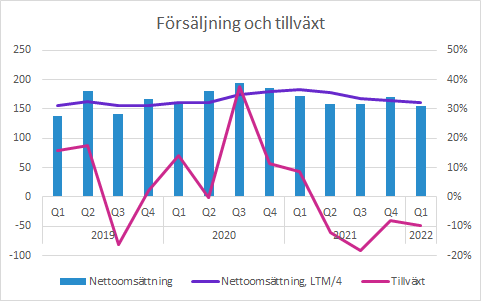

Probis resultat minskade i Q1

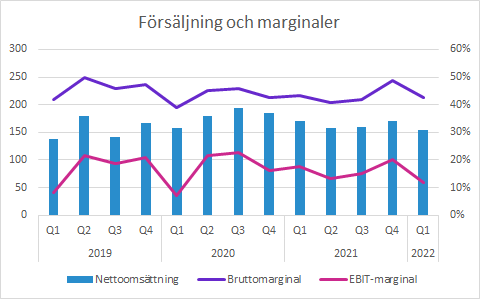

Försäljningen minskade med 16% i lokala valutor till 154.7 (171.3) SEKm. Lägre försäljning och högre kostnader sänkte EBIT-marginalen till 12.0 (17.6) procent. Det gjorde att EBIT försämrades till 18.5 (30.1) SEKm. Bolaget har normalt en hel del kvartalsvariationer på grund av när stora ordrar levereras. Möjligen är det en förklaring till den svaga försäljningen jämfört med förra året. Marknadsaktiviteterna börjar normaliseras efter pandemin och det innebär att kostnaderna nu är högre än de var för ett år sedan.

Försäljningen minskade med 16% i lokala valutor

Probis försäljning minskade med 10% i Q1 till 154.7 (171.3) SEKm, vilket justerat för positiva valutaeffekter motsvarar en minskning med 16% i lokala valutor.

Samtliga tre geografiska regioner minskade försäljningen jämfört med Q1 föregående år.

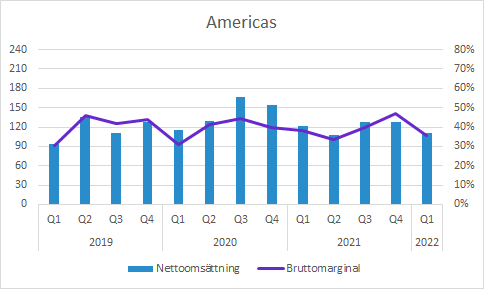

Region Americas

Försäljningen i Americas kom in på 110.0 (122.3) SEKm i Q1. Valutajusterat var minskningen 18%, men positiva valutaeffekter gjorde att den rapporterade tillväxten bara minskade med 9%.

Bolaget skriver att kunddynamik med stora ordrar kan ha stor inverkan på enskilda kvartal. Möjligen drabbades jämförelsekvartalet positivt och det här kvartalet negativt, vilket i så fall kan vara en delförklaring till den negativa tillväxten.

Bruttomarginalen minskade till 36 (38) procent, vilket främst beror på lägre försäljningsvolymer.

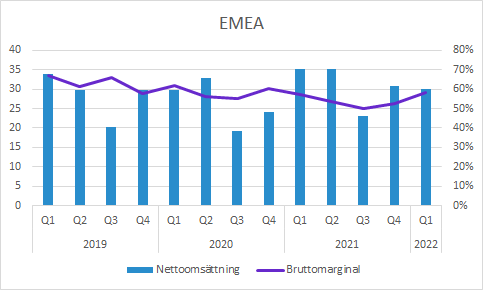

Region EMEA

Försäljningen i EMEA minskade med 15% till 30.0 (35.2) SEKm i Q1, vilket motsvarade en minskning med 15%.

I jämförelsekvartalet ingick en milestoneintäkt från Perrigo på cirka SEK 5m för försäljningsstarten, så justerar man för den engångsintäkten var den rapporterade försäljningen på ungefär samma nivå som i Q1 förra året.

Oriflame påbörjade lanseringen på sina marknader under hösten 2021. Kriget i Ukraina gör att lanseringarna i Ryssland och Ukraina, som är viktiga marknader för Oriflame, senareläggs. Fokus läggs istället på andra marknader.

Bruttomarginalen förbättrades till 58 (57) procent på grund av en gynnsammare produktmix.

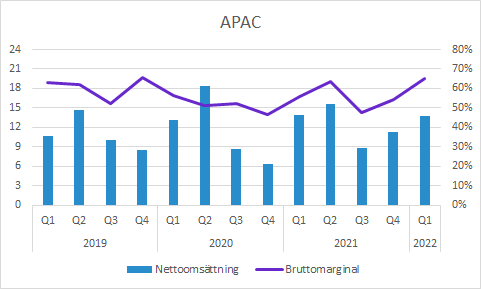

Region APAC

Försäljningen i APAC var i stort sett oförändrad på SEK 13.7 (13.8) SEKm, trots att det var ett tufft jämförelsekvartal. Det är dock stora kvartalsvariationer som beror på vilket kvartal stora enskilda ordrar levereras.

Bruttomarginalen förbättrades markant till 65 (56) procent och bolaget förklarar det med att produktmixen var mer fördelaktig.

Lägre försäljning och högre kostnader sänkte EBIT-marginalen

Bruttomarginalen försämrades till till 42.6 (43.4) procent. Det är lägre än i Q4, men ungefär på samma nivå som de föregående kvartalen.

EBIT försämrades till 18.5 (30.1) SEKm på grund av en kombination av lägre försäljning, lägre bruttomarginal och högre kostnader.

Det var framför allt kostnader för försäljning- och marknadsföring som ökar. Det förklaras av ökade kundaktiviteter och marknadssatsningar som varit på en förhållandevis låg nivå på grund av pandemin.

Administrationskostnaderna var också högre än förra året och det förklaras med högre personalkostnader och affärsutveckling. FoU-kostnaderna var däremot något lägre på grund av hur de olika aktiviteterna varierar över året.

Sammantaget resulterade det i en EBIT-marginal som kontraherade till 12.0 (17.6) procent. Av de 7.6 procentenheterna i sänkta marginaler berodde alltså bara 0.8 procentenheter på lägre bruttomarginal.

Probi har en betydande del fasta kostnader både på brutto- och EBIT-marginalnivå. Det gör att försäljningsnivån har en stor inverkan på marginalerna. Kombinationen av svag försäljning i kvartalet, ökade kostnader efter pandemin och ökade marknadssatsningar ser vi som viktiga förklaringar till det förhållandevis svaga resultatet i Q1.

Övriga kommentarer

Probi ser utmaningar i USA som är deras största marknad. Försäljningen minskade alltså 18% justerat för valuta i Americas, men under telefonkonferensen uppgav ledningen att de förväntar sig att resterande kvartal under 2022 kommer vara ungefär på samma nivå som förra året.

Q1 var en besvikelse och bolaget förväntar sig försäljning i lokala valutor på ungefär samma nivå som 2021 under Q2-Q4. Vår uppfattning är att bolagets medvind från nuvarande valutakurser i så fall skulle resultera i en rapporterad tillväxt för 2022. Här finns det så klart en betydande osäkerhet i såväl valutakurser som marknadsutveckling.

Försäljningen i Kina via Sinopharm går bra, men är i ett tidigt skede. Ledningen uppgav under telefonkonferensen att om lock-downs kommer påverka försäljningen handlar det snarare om någon månads fördröjning av försäljningskurvan.

Murgata har för närvarande ingen analysbevakning av Probi. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer om Probi hos Murgata

Mer information om Probi finns på bolagssidan.

Mer läsning hos Murgata

- Fler intressanta bolag i hälsovårdssektorn: https://murgata.se/bolag/

- Mer om hälsovårdssektorn: https://murgata.se/halsovard/

- Mer om börsen: https://murgata.se/borsen/

- Murgatas blogg: https://murgata.se/blogg/

- Här hittar du alltid den senaste rapportkalendern: https://murgata.se/rapportperiod/

Kommentarer och analyser släpps först på murgata.se, sedan på Twitter (följ @MurgataER) och därefter på Facebook (följ MurgataER). Vi finns även på Instagram (följ MurgataER). Rapportkommentarer släpps inte på LinkedIn, men följ oss gärna där (länk här).

Nyhet: Nu finns Murgata på Youtube!

Länkar till rapporter, presentationer, webcasts med mera finns här.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget från publiceringen till och med nästföljande handelsdag.