Biogaia: 7% försäljningstillväxt och rekordresultat

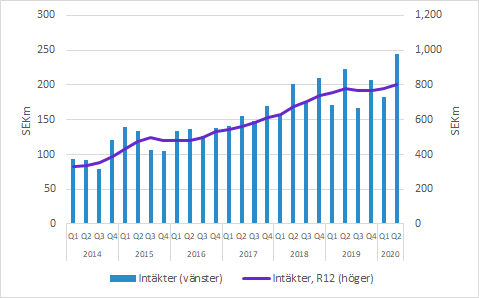

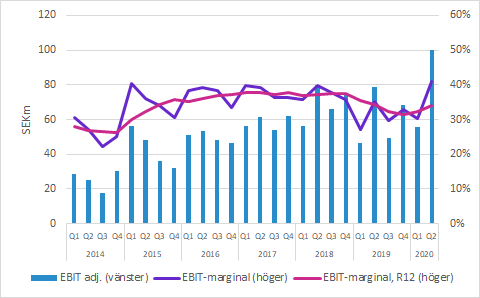

Biogaia växte 7% valutajusterat till 245 (222) SEKm. Både Barnhälsa och Vuxenhälsa växte och samtliga tre geografiska regioner växte. COVID-19 har haft en negativ inverkan på en del av försäljningen, medan online-försäljningen gynnats. Pandemin har också inneburit mindre resande och färre marknadsföringsaktiviteter. EBIT kom in på 100.2 (78.5) SEKm och EBIT-marginalen expanderade till 41 (35) procent. Sammantaget en bra rapport med tanke på omständigheterna.

Biogaia växte försäljningen med 10% till 244.7 (222.3) SEKm i Q2 (8% valutajusterat). Både Barnhälsa och Vuxenhälsa växte (10% respektive 8%). Tittar vi på den geografiska mixen ökade EMEA med måttliga 1% jämfört med föregående års Q2, medan de något mindre regionerna APAC och EMEA växte 23% respektive 17%.

Sammantaget en bra försäljning, särskilt med tanke på att bolaget rapporterat något svagare tillväxt under de senaste kvartalen. I Q1-rapporten nämndes leveransproblem till Japan och det kan möjligen har bidragit till en högre försäljning i Q2.

Bruttomarginalen förbättrades till 75.4 (73.5) procent procent. Bolaget skriver i rapporten att den lägre bruttomarginalen beror på högre fraktkostnader på grund av COVID-19. En faktor som påverkat historiskt är förändringar av royaltybetalningar som har 100% bruttomarginal. Både Barnhälsa och Vuxenhälsa hade högre royaltyintäkter i Q2 än föregående år.

EBIT förbättrades markant till 100.2 (78.5) SEKm i Q2. God försäljningstillväxt, högre bruttomarginal och något lägre rörelsekostnader bidrog till förbättringen. EBIT-marginalen expanderade till 41.0 (35.3) procent.

Såväl EBIT som EBIT-marginal var rekordhöga. Här bör man ha i åtanke att Q2 brukar vara säsongsmässigt starkt och COVID-19 har hållit tillbaka en hel del kostnader för resor och marknadsföringsaktiviteter. Förskjutningar i kliniska studier har också medfört lägre kostnader. Bolaget har inte deltagit i några stödprogram, men har fått tillfälligt sänkta arbetsgivaravgifter i Sverige.

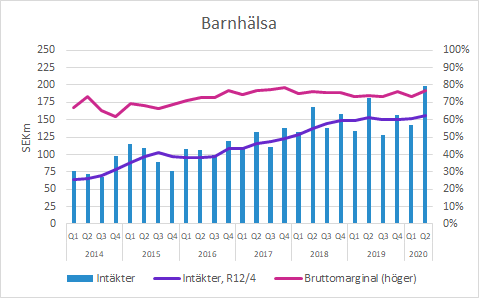

Barnhälsa växte 7% valutajusterat

Försäljningen inom Barnhälsa växte 10% till 199.2 (181.1) SEKm, vilket motsvarar 7% valutajusterat.

Bruttomarginalen inom Barnhälsa expanderade till 76.9 (73.9). Högre royaltyintäkter är en anledning och vi tror även att produktmixen gynnades av en större andel droppar än tabletter, även om båda kategorierna ökade jämfört med föregående år.

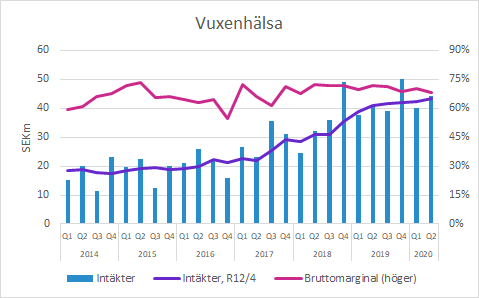

Vuxenhälsa backade 2% valutajusterat

Försäljningen inom Vuxenhälsa ökade med 8% till 44.4 (40.9) SEKm, vilket motsvarar 6% valutajusterat. Både Biogaia Gastrus och Biogaia Prodentis växte, medan de försäljningsmässigt viktiga tabletterna Biogaia Protectis minskade.

Minskningen för tabletterna i APAC drevs av Hong Kong och Australien, i EMEA var det främst Finland och Italien och i Americas var det främst i Mexico. Tabletterna hade dock god försäljning i Q1, så man bör kanske inte dra alltför långtgående slutsatser baserade på Q2.

Bruttomarginalen inom Vuxenhälsa försämrades till 68.3 (71.5) procent.

Övrigt

COVID-19 har påverkat bolaget på flera sätt och inverkan har varit olika i olika länder. Dels beroende på lock-downs, men även beroende på hur Biogaias partners agerat och anpassat sig till situationen.

Under telefonkonferensen framgick det VD såg förbättringspotential i Italien som är en viktig marknad för Biogaia. I Finland kommer bolaget möta ökad konkurrens med mer marknadsföring under Q3 och Q4 istället för att sänka priserna.

Avslutningsvis verkar bolaget som helhet hantera inverkan från pandemin på ett bra sätt. Det finns så klart en viss osäkerhet om framtiden beroende på hur COVID-19 kommer utvecklas, men mer på grund av att det kan påverka ekonomin och viljan och förmågan att konsumera.

Murgata har för närvarande ingen analysbevakning av Biogaia. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Biogaia finns på bolagssidan.

Läs rapportkalendern där det även finns länkar till rapporter och telefonkonferenser.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.