Biogaia: Bra kvartal och laddar för tillväxt

Biogaias försäljning växte med 11% i lokala valutor till 206 (177) SEKm. EBIT på 53 (45) SEKm motsvarade en EBIT-marginal på 26 (24) procent. Dessutom var det engångskostnader på SEK 13m i kvartalet som vi inte justerat för. Styrelsen föreslår hela 14.92 (3.41) SEK per aktie i utdelning, men det inkluderar årets och de två föregående årens extrautdelning. Innan årsskiftet förvärvade Biogaia 80% av distributören i USA och resterande 20% ska förvärvas 2027 eller 2028. Vi är mycket positiva till det, dels av strategiska skäl och dels för att prislappen är attraktiv.

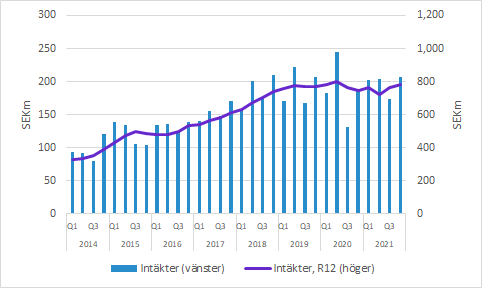

Biogaia växte försäljningen med 10% (11% justerat för valuta) till 206.4 (187.6) SEKm i Q4. Försäljningen har, justerat för kvartalsvariationer, legat nära SEK 800m i årstakt under tre år. Samtidigt finns det nu tecken på att försäljningen nu börjar ta fart, även om pandemin fortfarande håller tillbaka utvecklingen något.

Inför Q3-rapporten meddelade bolaget att försäljningen påverkats positivt av att ordrar tidigarelagts. Bolaget ville inte kvantifiera effekten vid det tillfället, men uppenbarligen höll försäljningen uppe förhållandevis väl i Q4 trots det.

Bruttomarginalen expanderade till 77.1 (74.6) procent med hjälp av både Barnhälsa och Vuxenhälsa (se nedan).

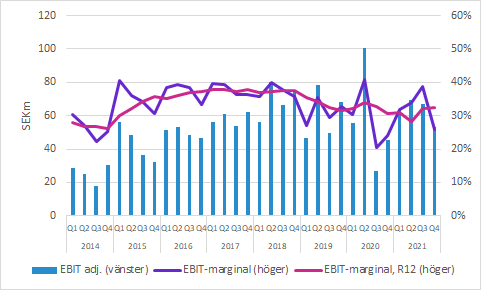

EBIT förbättrades till 52.6 (45.1) SEKm, vilket motsvarar en EBIT-marginal på 25.8 (24.1) procent. Vi har inte justerat resultatet för engångseffekter, men kostnader för utvärdering av förvärvsobjekt uppgick till 6.7 (0.0) SEKm i kvartalet och personalkostnader relaterade till omstrukturering uppgick till 6.5 (0.0) SEKm.

Man kan fundera på om sådant bör räknas om normala kostnader eller engångskostnader, men det illustrerar att kostnaderna i kvartalet var högre än normalt. Om man trots allt skulle välja att justera för de posterna skulle EBIT-marginalen ha uppgått till 32.2% i Q4, men det har vi alltså inte gjort i nedanstående figur.

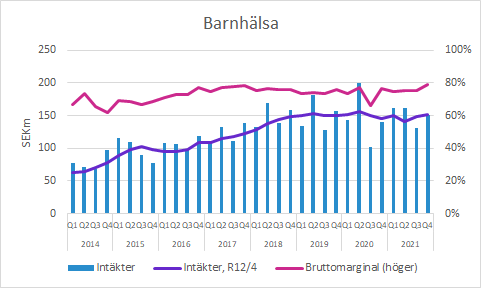

Barnhälsa växte med 9% i lokala valutor

Försäljningen inom Barnhälsa ökade med 8% till 150.1 (139.6) SEKm i Q4. Justerat för valutaeffekter var tillväxten 9%.

Den största ökningen kom från APAC som förbättrades till 32.8 (23.0) SEKm. EMEA var något bättre än i jämförelsekvartalet, medan Americas kom in något lägre.

Bruttomarginalen expanderade till 78.7 (76.2) procent.

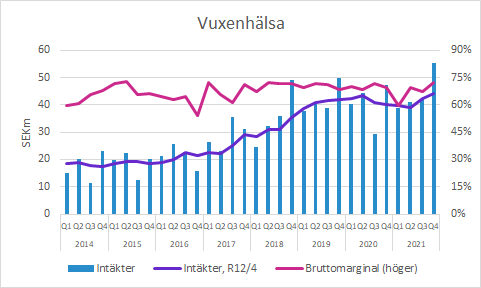

Vuxenhälsa växte med 18% i lokala valutor

Försäljningen inom Vuxenhälsa växte med 17% till 55.2 (47.3) SEKm (valutajusterat 18%).

Även inom det här segmentet var det APAC som lyfte tillväxten med en försäljning på 40.0 (30.8) SEKm i kvartalet, medan EMEA förbättrades något och Americas försämrades.

Bruttomarginalen förbättrades till 77.1 (67.8) procent.

Övrigt

Försäljningen i Italien och Spanien har drabbats hårt av pandemin, vilket bland annat beror på distributörernas beroende av fysisk försäljning. Även om bolaget inte offentliggör några siffor på landsnivå uppgav VD att läget nu har förbättrats och vårt intryck är att de förbättringarna kommer fortsätta.

Biogaia blir allt framgångsrikare på att utnyttja digital försäljning via exempelvis Amazon och det börjar få effekt på flera marknader.

Biogaias försäljning består till 80% av produkter inom barnhälsa, men det finns tydliga ambitioner att stärka försäljningen inom Vuxenhälsa.

I slutet av året meddelade Biogaia att bolaget förvärvat Nutraceutics som äger samtliga aktier i den amerikanske distributören Everidis. Vi är mycket positiva till såväl det strategiska steget som prislappen. 80% av aktierna förvärvades 31 december och resterade 20% kommer förvärvas under 2027 eller 2028.

Styrelsen föreslår en ordinarie utdelning på 3.63 (3.41) SEK plus en extra utdelning på 11.29 (0.00) SEK som summeras till en total utdelning på 14.92 (3.41) SEK per aktie. Den stora utdelningen motiveras av att de föregående två årens extrautdelningar uteblivit på grund av osäkerhet relaterad till pandmin.

I slutet av 2021 hade Biogaia en kassa på 1,487.7 SEKm och den föreslagna utdelningen motsvarar SEK 301.3m.

Biogaia har en uttalad förvärvsstrategi och potentiella objekt utvärderas löpande. Biogaia har dock högt ställda krav på klinisk dokumentation och det gör att en hel del objekt avfärdas vid en närmare granskning.

Murgata har för närvarande ingen analysbevakning av Biogaia. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Biogaia finns på bolagssidan.

Mer om Biogaia hos Murgata

Mer information om Biogaia finns på bolagssidan.

Mer läsning hos Murgata

- Fler intressanta bolag i hälsovårdssektorn: https://murgata.se/bolag/

- Mer om hälsovårdssektorn: https://murgata.se/halsovard/

- Mer om börsen: https://murgata.se/borsen/

- Murgatas blogg: https://murgata.se/blogg/

- Här hittar du alltid den senaste rapportkalendern: https://murgata.se/rapportperiod/

Kommentarer och analyser släpps först på murgata.se, sedan på Twitter (följ @MurgataER) och därefter på Facebook (följ MurgataER). Vi finns även på Instagram (följ MurgataER). Rapportkommentarer släpps inte på LinkedIn, men följ oss gärna där (länk här).

Nyhet: Nu finns Murgata på Youtube!

Länkar till rapporter, presentationer, webcasts med mera finns här.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget från publicering och nästföljande handelsdag.