Biotage visade god tillväxt under Q4

Biotage hade 9% organisk tillväxt i Q4, men inkluderar vi förvärv och valutaeffekter var den totala tillväxten 23%. EBIT-marginalen försämrades jämfört med föregående år, men tittar vi på årstakten håller den sig strax under målet på 20%. Styrelsen föreslår höjd utdelning till 1.60 (1.50) SEK per aktie.

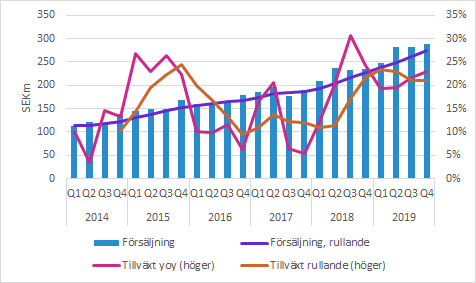

Biotage växte försäljningen med 23.0% i Q4 till 288.6 (234.6) SEKm. Justerat för valutaeffekter och förvärv motsvarade det en underliggande tillväxt på 8.7%.

Tillväxt men lägre EBIT-marginal

Bruttomarginalen i Q4 expanderade till 62.0 (61.4) procent. Bolaget hänvisar förklarar förbättringen med högre försäljningsvolym, effektiviserad produktion och sänkta materialkostnader. Det var också en högre andel eftermarknadsprodukter 52 (50) procent, vilket också bör ha påverkat positivt.

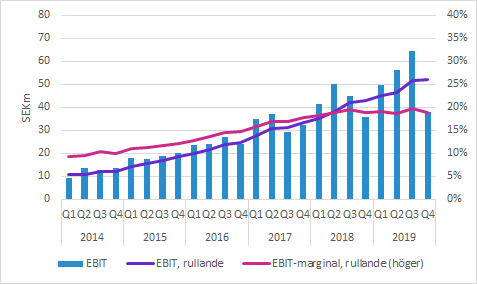

EBIT förbättrades till 37.9 (35.7) SEKm, men EBIT-marginalen försämrades till 13.1 (15.2) procent. Liksom förra året var Q4 ett svagt kvartal om man titta på EBIT, men vi noterar att årstakten för EBIT-marginalen har planat ut. Årstakten har under de senaste sju kvartalen legat i intervallet 18.7-19.7 procent, så den goda vinstutvecklingen har främst drivits av försäljningsökningar. Koncernens långsiktiga finansiella mål är att EBIT-marginalen i genomsnitt ska vara 20% i snitt över en treårsperiod. Det känns som det målet är inom räckhåll.

Försäljning

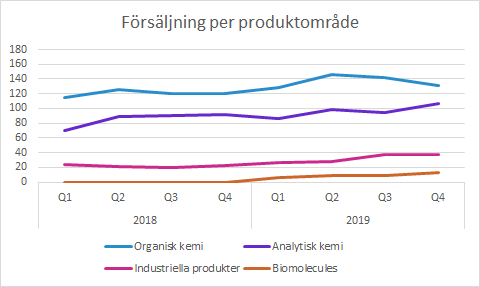

Biotage redovisar sedan ett par år försäljningen föredömligt detaljerat. För åskådliggöra utvecklingen aggregerar vi försäljningen per produktområde och geografisk region.

Den enda minskningen jämfört med föregående år är Organisk kemi i Amerika. Övriga elva kombinationer av produktområden och geografiska områden förbättrades jämfört med förra året. En del av det beror på positiva valutaeffekter och Biomolecules är helt nytt från och med Q1 2019.

Försäljning per produktområde

Organisk kemi är det största produktområdet och det är tredje kvartalet i rad med sekventiell minskning i Amerika. EU & EMEA hade ett svagt Q3 och det kan möjligen förklara regionens starka utveckling i Q4. Efter stark utveckling i Asien under årets tre första kvartal var försäljningen i Q4 bara marginellt högre än jämförelsekvartalets.

Analytisk kemi har haft en generellt god utveckling under hela året. Undantaget var Asien i Q3 som var mycket svagt, men det kompenserades av ett starkt Q4. Det ser ut som större ordrar kommit i Q4 istället för i Q3.

Industriella produkter har över hälften av försäljningen i Amerika och försäljningen ökade med hela 91% i under 2019, även om försäljningen i Q4 var något lägre än i Q3. I övriga regionen är det relativt stora kvartalsvariationer, men där utgör Industriella produkter bara 7-12% av regionernas försäljning.

Biomolecules är ett nytt område sedan Q1 2019.

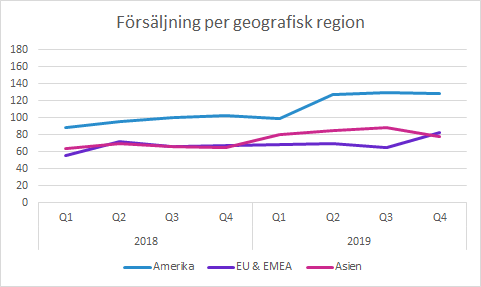

Försäljning per geografisk region

Den generella bilden är att Amerika totalt sett varit anmärkningsvärt stabilt under de tre senaste kvartalen (SEK 128-129m). I de mindre regionerna Asien och EU & EMEA var aktiviteten under Q3 och Q4 omvända, men på det hela taget en ganska stabil utveckling.

Övrigt

Styrelsen föreslår höjd utdelning till 1.60 (1.50) SEK/aktie.

Det här var den första rapporten av den nye VDn Tomas Blomquist. Den förre VDn Torben Jørgensen har valts till styrelseordförande.

CFO Erika Söderberg Johnson har sagt upp sig och ska börja som CFO på Kinnevik. Rekrytering av en efterträdare pågår.

Murgata har för närvarande ingen analysbevakning av Biotage. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Biotage finns på bolagssidan.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.