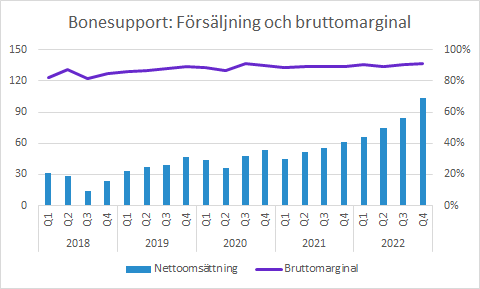

Bonesupport: Lansering bidrog till 49% tillväxt i lokala valutor i Q4

Bonesupports försäljning ökade till 103 (61) SEKm, vilket motsvarade 49% tillväxt i lokala valutor. Lanseringen av Cerament G i USA är en viktig förklaring till att North America växte med 89% valutajusterat. Tillväxten i regionen EUROW var 9% i lokala valutor, men det finns utmaningar inom delar av sjukvården. Trots det stora försäljningslyftet och en högre bruttomarginal förbättrades EBIT bara marginellt till -19.3 (-21.8) SEKm. Det förklaras bland annat av omperiodisering av kostnader, valutaeffekter och lanseringen i USA. Bonesupport hade drygt SEK 200m i kassan i slutet av 2022.

Bonesupport ökade försäljningen med 68% till 103.2 (61.4) SEKm i Q4, vilket motsvarar 49% tillväxt i lokala valutor. Starkast tillväxt var det i North America som växte med 111% (80% valutajusterat) efter lanseringen av Cerament G i USA. EUROW växte med 12% (9% valutajusterat).

Bruttomarginalen expanderade till 91.5 (89.3) procent, vilket bland annat förklaras av en gynnsam geografisk mix (större andel North America) och en fördelaktig produktmix (större andel antibiotikautsöndrande produkter).

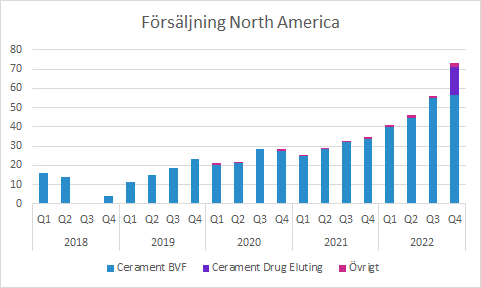

Försäljning North America

Försäljningen växte till 73.4 (34.8) SEKm, vilket motsvarar 80% tillväxt i lokal valuta. Cerament G lanserades i USA under oktober och har trots det tidiga skedet redan fått en betydande försäljning. Ledningen uppgav under telefonkonferensen att de bedömer att det motsvarar användningen av produkten eftersom det inte krävs några större lager då Bonesupport levererar inom 24 timmar i USA.

Vi ser det som en bra start på försäljningen, men faktorer som en viss lageruppbyggnad, extra stor initial entusiasm från en del kunder, liten andel som i praktiken har tillgång till produkten och att försäljningen inte pågick under hela kvartalet gör läget svårbedömt. Man bör inte lägga alltför stor vikt vid försäljningen i Q4 när man bedömer hur de kommande kvartalen och åren ska bli.

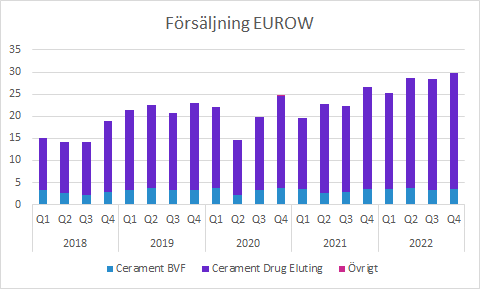

Försäljning EUROW

Försäljningen i EUROW (Europe and Rest of the World) kom in på 29.8 (26.6) SEKm i Q4, vilket motsvarar 9% tillväxt i lokal valuta. Återhämtningen under Q3 har inte fortsatt under Q4, bland annat på grund av sjuksköterskestrejk i den för bolaget viktiga marknaden i Storbritannien. Sjukvården är generellt högt belastad efter pandemin och det är rimligt att anta att det i synnerhet gäller de delar med ett uppdämt vårdbehov. Den så kallade vårdskulden talar för att en god efterfrågan, även om det är mer osäkert på kort sikt.

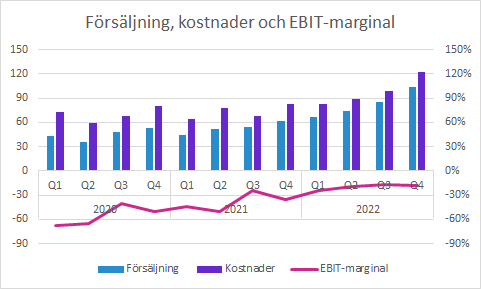

EBIT och EBIT-marginal

EBIT kom in på -19.3 (-21.8) SEKm trots den betydligt högre försäljningen och förbättrade bruttomarginalen.

Lanseringen i USA är en viktig förklaring till att försäljningskostnaderna ökade jämfört med Q4 i föregående år. Till det kommer en omperiodisering av bonuskostnader (SEK 2.0m) från Q3 som hade en negativ påverkan på Q4. FoU-kostnaderna ökade något och de administrativa kostnaderna ökade till stor del på grund av incitamentsprogrammets resultatpåverkan som inte är kassaflödespåverkande.

Valutaeffekterna påverkar såväl försäljning som kostnader och dessutom tillkommer omvärderingseffekter av tillgångar som försämrade EBIT med SEK 5.1m jämfört med föregående år.

Vi beaktar de olika faktorerna, men presenterar rapporterade kostnader, intäkter och EBIT-marginal i figuren nedan.

Övriga punkter och sammanfattning

Sjukvården är pressad i delar av Europa och det håller tillbaka tillväxten i regionen. Hög sjukfrånvaro och en sjuksköterskestrejk i Storbritannien påverkade kvartalet negativt.

Flera andra bolag rapporterar liknande problem i USA, men lanseringen överskuggar sådana effekter i USA. Eftersom lönerna är mer rörliga där än i Europa kan de stora sjukhusen, som Bonesupport främst bearbetar nu, se till att ha bemanning så att viktiga delar av sjukvården fungerar.

Lanseringen har gått bra i USA och bolaget har fått positiv återkoppling från kunderna. Under telefonkonferensen underströk bolaget att lanseringen kommer pågå under åtminstone hela 2023, så det är alltför tidigt att dra slutsatser om hur produkterna tas emot av marknaden. Det bör vara enklare efter ett par hela kvartal med försäljning, vilket innebär att det kommer vara osäkert även när Q1-rapporten släpps.

Efter diskussioner med FDA angående breddad indikation för Cerament G i USA har man kommit fram till att det blir en ansökan i enlighet med 510(k), vilket bör vara snabbare än en förnyad DeNovo-process. Under telefonkonferensen nämnde bolaget att planen är att ansöka i början av Q3 och man hoppas att FDA ska kunna ge ett besked i slutet av 2023, men sådant är alltid osäkert.

I slutet av 2022 hade Bonesupport likvida medel på SEK 201.3m och en nettokassa på SEK 183.8m när man inkluderar leasingskulder.

Murgata har för närvarande ingen analysbevakning av Bonesupport. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Bonesupport finns på bolagssidan.

Mer läsning hos Murgata

- Fler intressanta bolag i hälsovårdssektorn: https://murgata.se/bolag/

- Mer om hälsovårdssektorn: https://murgata.se/halsovard/

- Mer om börsen: https://murgata.se/borsen/

- Murgatas blogg: https://murgata.se/blogg/

- Här hittar du alltid den senaste rapportkalendern: https://murgata.se/rapportperiod/

Kommentarer och analyser släpps först på murgata.se, sedan på Twitter (följ @MurgataER) och därefter på Facebook (följ MurgataER). Vi finns även på Instagram (följ MurgataER). Rapportkommentarer släpps inte på LinkedIn, men följ oss gärna där (länk här).

Nu finns Murgata även på Youtube!

Länkar till rapporter, presentationer, webcasts med mera finns i rapportkalendern.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Murgata har inte erhållit ersättning från Bolaget för den här rapportkommentaren.

Björn Olander äger inte aktier i Bolaget. Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget från publiceringen och den följande handelsdagen. Läs mer om hanteringen av intressekonflikter med mera här.