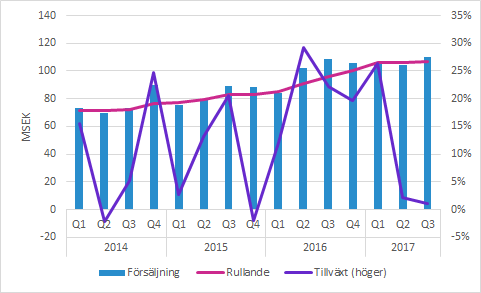

Boule Diagnostics växte med 3% i Q3

Boule Diagnostics växte försäljningen med 3% i lokala valutor. Efter ett svagt Q2-kvartal var det en lättnad att justerad EBIT kom in på 23.7 (24.9) MSEK, även om även jämförelsekvartalet också var starkt.

Tuffa jämförelsetal ger svag tillväxt

Boule Diagnostics växte försäljningen i Q3 med 1.1% till 104.3 (102.0) MSEK, vilket motsvarar en valutajusterad ökning med 2.6%. Man bör då ha i åtanke att jämförelsekvartalet var ovanligt starkt.

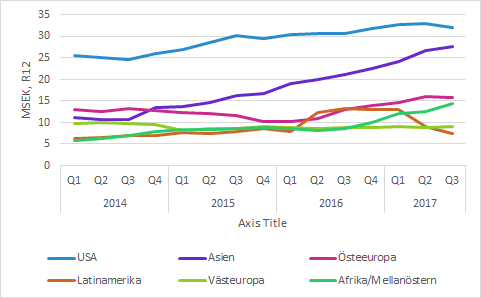

Försäljning per geografisk region

USA minskade försäljningen i Q3 med 11% (R12: +8%). Även om det kan förekomma kvartalsvariationer är det en anmärkningsvärd svaghet som möjligen även kunde ses i Q2.

Asien växte med 14% i Q3 (R12: 30%) och ser ut att kunna bli störst relativt snart, särskilt med tanke att USA haft en så pass svag period.

Östeuropa minskade med 3% i Q3 (R12: +21%). Här bör man dock ha i åtanke att Q3 förra året var ett exceptionellt starkt kvartal. Betraktar vi den sekventiella utvecklingen kan vi konstatera att försäljningen varit mycket god under de senaste kvartalen

Latinamerika minskade med 44% (R12: -45%). Återigen var det tuffa jämförelsetal, men bortser man från dem har försäljningen per kvartal legat på ungefär samma nivå (5-10 MSEK) under ca fyra år. Det borde finnas förutsättningar för tillväxt i den här regionen.

Västeuropa växte med 9% (R12: 3%), men det är en relativt liten region försäljningsmässigt för Boule Diagnostics.

Afrika/Mellanöstern växte med 80% (R12: 68%) till 17.1 (9.5) MSEK. Försäljningen på kvartalsnivå är relativt slagig. Q3 hamnade på ungefär samma nivå som Q1, medan Q2 låg på drygt hälften. Därmed bör man vara försiktig med att dra alltför långtgående slutsatser från enskilda kvartal.

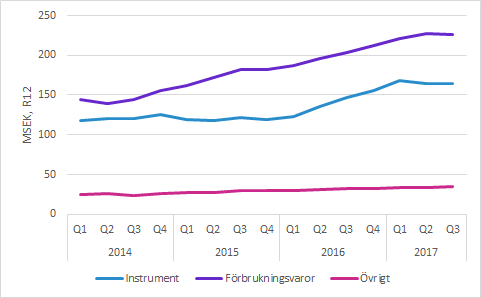

Försäljning per produkttyp

Boules försäljning av instrument ökade med 1% i Q3 (R12: 12%). De senaste kvartalen har varit relativt svaga, även om årstakten fortfarande hålls uppe av god utveckling tidigare.

De totala förbrukningsvarorna minskade med 1.4% i Q3 (R12: 11.2%). Förbrukningsvarorna för egna instrument ökade med 4% (R12: 11%), medan “OEM och CDS-Brand” minskade med 15% (R12: +13%).

Instrumentförsäljningen har större kvartalsvariationer än förbrukningsvarorna som tenderar att konsumeras jämnare över åren. Fler instrument innebär en större installerad bas och därmed högre försäljning av förbrukningsvaror. Därmed bör andelen förbrukningsvaror kunna öka under de närmaste åren.

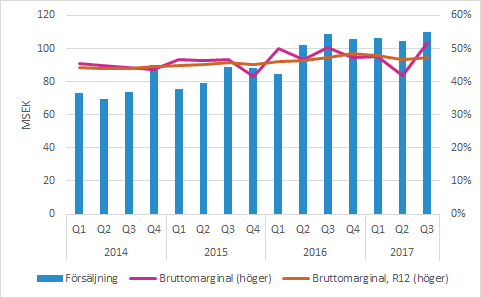

Bruttomarginalen återhämtade sig i Q3

Bruttomarginalen ökade till 51.9 (50.2) procent i Q3. Det är en markant förbättring jämfört med den svaga nivån i Q2. Möjligen kan engångsposter haft en viss inverkan, men det specificeras inte av bolaget i rapporten.

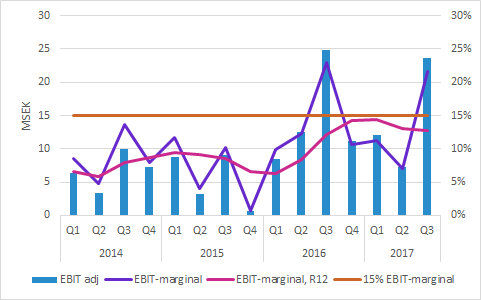

Stark EBIT-marginal även efter justeringar

Boule Diagnostics rapporterade EBIT på 28.2 (24.9) MSEK i Q3, men bolaget skriver att kvartalet påverkats positivt av “återförda reserver relaterade till bonusar, personaloptionsprogram och nedläggningen av den kinesiska tillverkningen”. Därmed minskade det justerade rörelseresultatet till 23.7 (24.9) MSEK. Dessutom har bolaget valt att aktivera 4.6 (0.0) MSEK i utvecklingskostnader för utvecklingen av ett veterinärinstrument.

I figuren nedan är EBIT justerat för 4.5 MSEK i engångskostnader. Q3 är säsongsmässigt starkt marginalmässigt eftersom kostnadsnivån går ner under sommaren medan försäljningen inte minskar i motsvarande utsträckning.

Övrigt

Som CellaVision skrev i sin Q3-rapport har de tecknat ett globalt distributionsavtal med Boule. Boule kommer marknadsföa och distribuera Cellavisions nya plattform för digital morfologi till små och medelstora laboratorier. Försäljningsstarten är planerad till andra halvåret 2018.

Boule Diagnostics har en relativt ny laguppställning i toppen av organisationen. VD Fredrik Dalborg tillträdde den 3 april och Christina Rubenhag började som CFO 9 oktober. Redan har ett antal förändringar genomförts och det lär blir mer framöver.

Bolagets prioriteringar är liksom tidigare:

1. Ytterligare åtgärder för att stödja och förstärka företagets försäljnings- och lönsamhetstillväxt.

2. Fortsätta förbättra nuvarande produkter samt utveckla nya.

3. Förstärka och utvidga produktportföljen genom distributionsavtal, OEM-avtal och eventuella förvärv.

Murgata har för närvarande ingen analysbevakning av Boule Diagnostics. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Boule Diagnostics finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.