C-RAD växte och expanderade marginaler trots tuffa jämförelsetal

Försäljningen i Q4 växte valutajusterat med 8% till 77 (74) SEKm och EBIT-marginalen expanderade till rekordnivån 19.4 (13.3) procent. Jämförelsekvartalet inkluderade engångskostnader som vi inte har justerat för. Vi tycker att det är en intressant dynamik som vi tolkar som att det sker en gradvis sekventiell förbättring, men trots det är betraktar vi covid-effekten jämfört med föregående år som negativ. Början av 2020 var nämligen så negativt påverkat att ordrar och försäljning senarelades till Q4. På kostnadssidan fick bolaget statliga stöd förra året samtidigt som restriktioner innebar att kostnaderna var ovanligt låga. Ur det perspektivet är det imponerande att såväl försäljning som marginaler förbättrades i Q4 jämfört med föregående år.

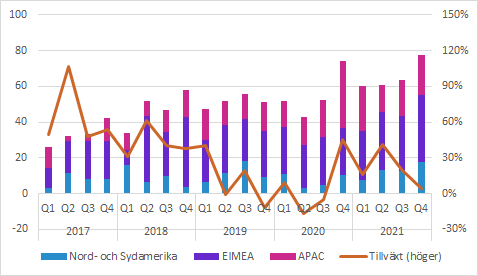

Försäljningen växte med 8% justerat för valutor

C-RADs försäljning växte med 4% till 77.4 (74.3) SEKm i Q4, vilket motsvarade 8% tillväxt justerat för valutor. Q4 är ett säsongsmässigt starkt kvartal, men det var särskilt starkt förra året. Med tanke på det är det starkt att slå det jämförelsekvartalet, men pandemin hade då liksom nu en påverkan på försäljningen. Därmed bör man inte dra alltför långtgående slutsatser av hur de enskilda kvartalen kommer in eller hur de är jämfört med motsvarande period föregående år.

Nord- och Sydamerika hade en betydande svaghet under pandemins inledning, men med en försäljning på 17.9 (10.6) SEKm i Q4 nåddes nästan rekordnivån på SEK 18.0m från Q3 2019. Tillväxttalen kom in på imponerande 68.9%, men beror snarare på att försäljningen var svag förra året än att den var exceptionellt stark i Q4.

EMEA växte med 41.6% till 37.1 (26.2) SEKm i Q4. Den här regionen ser inte ut att ha drabbats så kraftigt av pandemin. En positiv tolkning är att regionen visserligen drabbats, men att den underliggande tillväxten kompenserat för den svagheten. Det kan tyckas vara lite filosofisk skillnad när man tittar på de historiska siffrorna, men det kan påverka hur man bör se på utvecklingen framöver när marknaden återhämtar sig fullt ut.

APAC (Asien och Oceanien) minskade försäljningen i Q4 med hela 40.3% till 22.4 (37.5) SEKm. Det är dock väldigt stora kvartalsvariationer i den här regionen, så man bör ta tillväxtsiffrorna med en nypa salt. Det var ett exceptionellt starkt jämförelsekvartal och vi noterar att Q4 blev det andra kvartalet med sekventiell förbättring.

I det stora hela har vi varit lite bekymrade över den avtagande tillväxttakten under 2017-2020. Pandemin har påverkat tillväxten under 2020-2021. Fortfarande är inte marknaden normaliserad, så det bör finnas potential att lyfta tillväxten framöver. Man bör knappast förvänta sig en lika hög tillväxttakt som för några år sedan, men som bolaget påtalar är den potentiella marknaden stor och växande samtidigt som C-RAD är välpositionerat inom sin nisch.

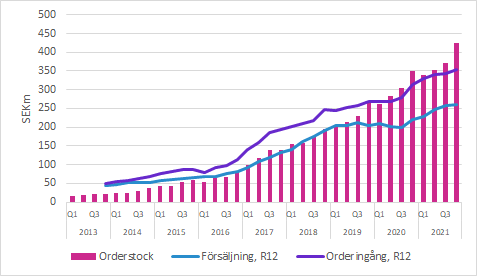

Orderingången växte med 8% justerat för valuta

Orderingången i Q4 växte med 9% till 132.9 (122.1) SEKm, vilket motsvarade 12% tillväxt justerat för negativa valutaeffekter.

Orderingången i Nord- och Sydamerika minskade med 44% i Q4, men det var svåra jämförelsetal på grund av att en stor del av ordrarna under 2020 fördröjdes till slutet av året.

I APAC växte orderingången med 23% i Q4, medan orderingången för hela 2021 minskade med 4% jämfört med 2020. Bolaget uppger att läget förbättrades gradvis under året och bolaget lyfter särskilt fram Kina som är en viktig marknad som gått bra. Etableringen av egen närvaro i Indien har också resulterat i ordrar som väntas levereras under första halvåret 2022.

EMEA växte med 67% i Q4 och 20% under 2021. Orderingången har liksom försäljningen (som nämndes ovan) hållit uppe väl under pandemin.

Orderstocken är ordrar som ännu inte levererats och den är rekordhög, vilket även det är ett gott tecken på kommande försäljning. Här bör man ha i åtanke att ordrar för servicekontrakt ofta kommer generera intäkter under en längre period. Det är vanligast med servicekontrakt som sträcker sig över 3-5 år, men det förekommer kontakt upp till 8 år. Därmed behöver inte en stark orderingång och en hög orderstock ha särskilt dramatiska effekter på de närmaste kvartalens försäljning.

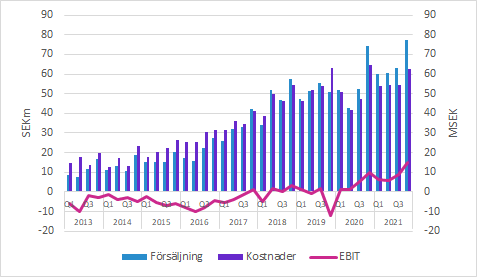

Rekordhög EBIT-marginal i Q4

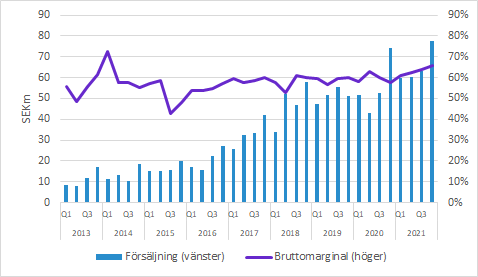

Bruttomarginalen expanderade till 65.8 (57.7) procent, men jämförelsekvartalet påverkades negativt av engångskostnader i form av provision till säljkanalpartners (som vi inte justerar för).

Förutom den effekten påverkas marginalen av exempelvis produktmixen (service som blir en allt större andel har högre bruttomarginaler), försäljningskanaler (lägre bruttomarginal via distributörer), troligen även geografisk mix och valutaeffekter. I det här kvartalet uppger bolaget att den främsta drivkraften var en högre andel direktförsäljning (=lägre andel via distributörer).

Under telefonkonferensen fick ledningen frågan hur utmaningarna med försörjningskedjan påverkade marginalen. Bolaget uppgav att det inte är så stor påverkan på kostnader och priser, utan att utmaningarna snarare ligger i att komponenter riskerar att ta slut. Det har åtminstone än så länge inte blivit en begränsande faktor.

EBIT kom in på 15.0 (9.9) SEKm i Q4, vilket motsvarar en EBIT-marginal på 19.4 (13.3) procent. Det var en rekordhög nivå. Marginalexpansionen på 6.1 procentenheter förklaras mer än väl av bruttomarginalexpansionen på 8.8 procentenheter som alltså delvis påverkades av en engångsbetalning i jämförelsekvartalet.

Personalkostnaderna ökade till 20.1 (15.8) SEKm, vilket förklaras av statliga stöd under jämförelsekvartalet och att antalet anställda i slutet av kvartalet ökat till 66 (55) i slutet av året.

De övriga kostnaderna var bara marginellt högre och då var ändå kostnaderna ovanligt låga med tanke på att pandemin begränsade resor och andra aktiviteter.

Aktiverade utvecklingskostnader i Q4 minskade något till 1.1 (1.5) SEKm, medan motsvarande avskrivningar var oförändrade på 1.0 (1.0) SEKm.

Övrigt

C-RAD växte försäljningen, expanderade marginalen och har en rekordstor orderstock. Q4 är säsongsmässigt starkt, men samtidigt var föregående år ännu starkare.

Möjligen kan man tolka det som att början av 2020 var så drabbat av covid att det fick en positiv effekt i slutet av 2020. Därmed är jämförelsetalen tuffa nu, så yoy-effekten (jämförelsen med föregående år) är negativ trots att vi är inne i en sekventiell förbättring.

Styrelsen föreslår att ingen utdelning ska lämnas trots att kassan stärkts till 122.4 (108.0) SEKm. Bolaget har inga räntebärande skulder och bolaget har en outnyttjad kreditfacilitet på SEK 20.0m.

Murgata har för närvarande ingen analysbevakning av C-RAD. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om C-RAD finns på bolagssidan.

Mer om C-RAD hos Murgata

Mer läsning hos Murgata

- Fler intressanta bolag i hälsovårdssektorn: https://murgata.se/bolag/

- Mer om hälsovårdssektorn: https://murgata.se/halsovard/

- Mer om börsen: https://murgata.se/borsen/

- Murgatas blogg: https://murgata.se/blogg/

- Här hittar du alltid den senaste rapportkalendern: https://murgata.se/rapportperiod/

Kommentarer och analyser släpps först på murgata.se, sedan på Twitter (följ @MurgataER) och därefter på Facebook (följ MurgataER). Vi finns även på Instagram (följ MurgataER). Rapportkommentarer släpps inte på LinkedIn, men följ oss gärna där (länk här).

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.