Cellavision: Minskad försäljning men stora variationer

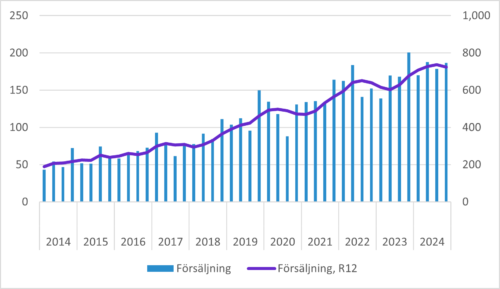

Cellavisions försäljning minskade med 7% i Q4. APAC hade ett rekordkvartal, medan försäljningen i EMEA och Americas minskade. Det finns dock goda förklaringar till det. Försäljning i EMEA hade tidigarelagts till Q3 och i Americas har politisk osäkerhet i USA förskjutit investeringsbeslut. Bruttomarginalen expanderade, men EBIT-marginalen försämrades ändå till 28 35) procent på grund av minskad försäljning och något ökade kostnader. Ledningen är avvaktande optimistisk och vår tolkning är att det kommer bli gradvis bättre, men utan någon dramatik förutom den sedvanliga slagigheten mellan kvartalen. Styrelsen föreslår höjd utdelning till 2.50 (2.25) kronor per aktie.

Cellavisions försäljning i Q4 minskade 7% jämfört med föregående år, både rapporterat och organiskt justerat för valutor. Americas och EMEA hade negativ tillväxt, medan den försäljningsmässigt mindre regionen APAC hade en god tillväxt. Cellavision har betydande kvartalsfluktuationen, så man bör vara försiktig med att läsa in för mycket i tillväxttalen.

Se djupare diskussioner om försäljningsutvecklingen under “Försäljning per region”.

Marginaler

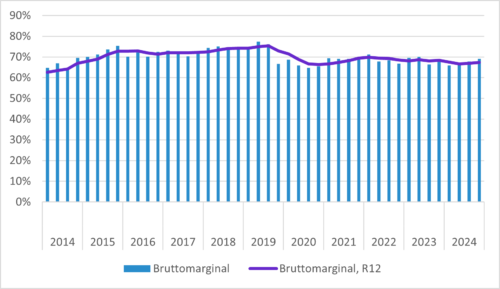

Bruttomarginalen i Q4 förbättrades till 69.2 (67.7) procent, vilket framför allt berodde på en gynnsam försäljningsmix. För helåret minskade marginalen något beroende på ökade material- och produktionskostnader samt en produktmix med högre andel försäljning av produkter med lägre bruttomarginal.

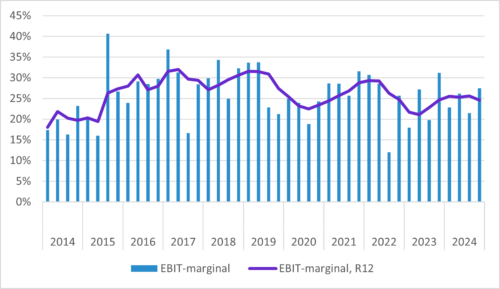

EBIT minskade till 51.4 (62.6) SEKm i Q4. Det berodde på lägre försäljning som inte kompenserades av den högre bruttomarginalen samt något högre kostnader för alla tre typerna av rörelsekostnader.

EBIT-marginalen minskade till 27.5 (31.2) procent trots att bruttomarginalen förbättrades.

Vi noterar även att aktiveringarna ökat markant till 20.4 (14.6) SEKm, men med oförändrade avskrivningar på 2 (2) SEKm. Aktiveringarna senarelägger kostnaderna, så utan dem hade resultatet försämrats mer.

Försäljning per region

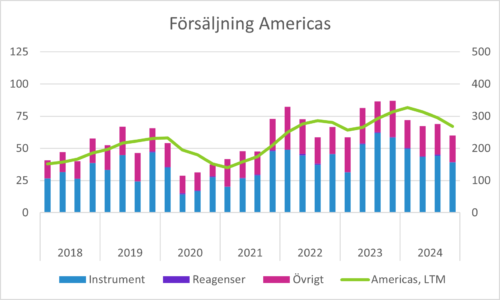

Americas försäljning: 60 (87), -31% tillväxt

Försäljningsutvecklingen har varit svag under hela 2024 och i Q4 minskade den med 31% jämfört med föregående år. Bolaget skriver att särskilt USA har drabbats av en dämpad investeringsvilja på grund av politisk osäkerhet. Därmed har upphandlingar försenats, vilket drabbat försäljningen. Möjligen lägger sig osäkerheten efter presidentvalet, så aktivitetsnivån kan öka från och med nu. VD skriver att bolaget hoppas se en gradvis förbättrad orderingång under kommande kvartal.

I Kanada var däremot utvecklingen positiv. Det gäller även flera marknader i Latinamerika, där strategiska satsningar inom försäljning och marknadsföring gett resultat.

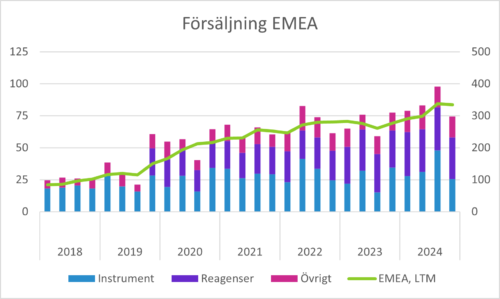

EMEA försäljning: 74 (77) SEKm; -4% tillväxt

Försäljningen i Q4 minskade med 4% jämfört med Q4 föregående år, men en stor del av det förklaras av en ovanligt hög försäljning i Q3. Det beror på lageruppbyggnad hos vissa distributörer i Q3 som skedde på grund av oro för logistikstörningar. Därmed kan man se det som att en del av försäljningen som normalt borde hamnat i Q4 istället kom i Q3. Man snarare betrakta utvecklingen under andra halvåret (Q3+Q4) istället för de enskilda kvartalen. Då blir bilden mindre dramatisk.

Försäljningen av reagenser växte med 12% och efterfrågan på mindre instrumentet DC-1 är god.

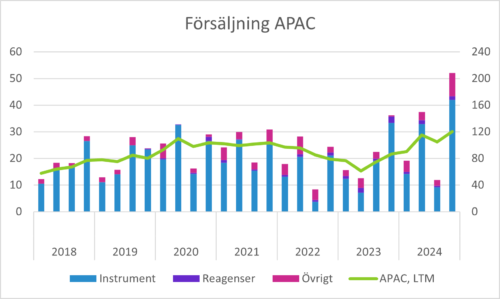

APAC försäljning: 52 (36) SEKm; +44% tillväxt

APAC har stora kvartalsfluktuationer, så man bör inte övertolka enskilda kvartal. Men efter riktigt dålig försäljning i Q3 blev det en väldigt hög försäljning i Q4 som växte med 44% jämfört med föregående år.

Bolaget skriver att samtliga produktkategorier växte och att en stororder till Australien efter en tidigare upphandling till Australien lyft försäljningen.

I övrigt skriver bolaget att ett djupare samarbete med strategiska distributörer ökat synligheten och stärkt bolagets position på viktiga marknader.

Övriga punkter och sammanfattning

Cellavision utvecklar en applikation för benmärgsanalys och kliniska prövningar pågår. De förväntar sig ett positivt utfall och räknar med att få produkten CE-märkt mot slutet av 2025. Bolaget hade hoppats på en något tidigare lansering, men det har tagit längre tid. Med tanke på att den här typen av lanseringar ofta är gradvisa bör förskjutningar inte har så stor inverkan på den förväntade försäljningen.

Bolaget utvecklar också andra nya produkter som de kommer börja prata om lite mer under 2025. Det gäller nya, uppdaterade instrument, men förmodligen även produkter för andra applikationsområden än man är verksam inom idag.

Det fördjupade samarbetet med Sysmex fungerar väl och nu jobbar bolagen mycket mer integrerat. Det gör också att de tillsammans kan lägga resurser där det ger bäst resultat. Dessutom är Sysmex mer transparenta gentemot Cellavision med beträffande slutanvändarna än man varit historiskt.

I VD-ordet framhålls den starka balansräkningen som vid årsskiftet hade SEK 149m i kassan samtidigt som de räntebärande lånen minskat till SEK 27m.

Styrelsen föreslår en höjd utdelning till 2.50 (2.25) kronor.

Murgata har för närvarande ingen analysbevakning av Cellavision. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Cellavision finns på bolagssidan.

Mer läsning hos Murgata

- Fler intressanta bolag i hälsovårdssektorn: https://murgata.se/bolag/

- Mer om hälsovårdssektorn: https://murgata.se/halsovard/

- Mer om börsen: https://murgata.se/borsen/

- Murgatas blogg: https://murgata.se/blogg/

- Här hittar du alltid den senaste rapportkalendern: https://murgata.se/rapportperiod/

Kommentarer och analyser släpps först på murgata.se, sedan på Twitter (följ @MurgataER) och därefter på Facebook (följ MurgataER). Vi finns även på Instagram (följ MurgataER). Rapportkommentarer släpps inte på LinkedIn, men följ oss gärna där (länk här).

Nu finns Murgata även på Youtube!

Länkar till rapporter, presentationer, webcasts med mera finns i rapportkalendern.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Murgata har inte erhållit ersättning från Bolaget för den här rapportkommentaren.

Björn Olander äger inte aktier i Bolaget. Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget från publiceringen och den följande handelsdagen. Läs mer om hanteringen av intressekonflikter med mera här.