Elekta Q3: Ljusning i sikte trots vinstvarningen

Elekta vinstvarnade den 14 februari och meddelade preliminära resultat för Q3, men dagens rapport visade en mer detaljerad bild. Elekta växte orderingången med 8% i lokala valutor medan försäljningen minskade marginellt. Sammantaget anser vi att läget är ganska odramatiskt och att läget förbättras gradvis, samtidigt som det kvarstår utmaningar relaterade till pandemin och högre kostnader för transporter och komponenter. Det påverkar marginalerna i negativ riktning. Inför det säsongsmässigt starka kvartalet räknar bolaget med tillväxt, men samtidigt finns det utmaningar med att slutföra installationer. Vår bild är att det kommer dröja ett antal kvartal innan läget normaliserats, men att bolaget bör går mot ljusare tider i termer av tillväxt, marginaler och lönsamhet.

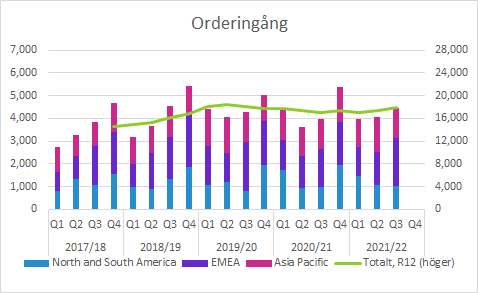

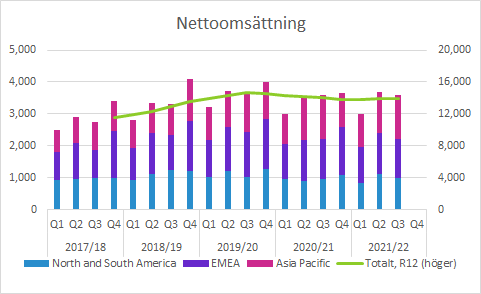

Orderingång och försäljning

Orderingången i Q3 (november-januari) växte med 12% till 4,441 (3,954) SEKm, vilket motsvarar 8% i lokala valutor. EMEA växte med hela 23% i lokala valutor, medan både Americas och APAC minskade med 3% i kvartalet.

Försäljningen i Q3 minskade med 1% till 3,602 (3,581) SEKm, vilket justerat för marginellt positiva valutaeffekter motsvarade en minskning med 3%. De tre regionerna backade vardera med 2-4%.

Trots pandemin är säsongsmönstret relativt opåverkat. Q1 är det svagaste kvartalet, vilket delvis beror på att det följer efter det starka Q4. Om det mönstret upprepas även i år står vi inför ett starkt kvartal för både orderingång och försäljning.

Det har varit en hel del utmaningar med installationer under de senaste kvartalen och det gäller även i Q3. Det har handlat om brist på komponenter och pandemirestriktioner. Det har framför allt påverkat installationerna för produkter som krävt globala team, det vill säga Elekta Unity och gammaknivar. Elekta räknar trots all med högre installationsvolymer i årets Q4 än motsvarande kvartal förra året. Rent visuellt ser det inte så utmanande ut eftersom försäljningen då var ovanligt svagt säsongsmässigt för att vara ett fjärde kvartal.

Samtidigt finns det just nu en hel del utmaningar på marknaden och som vi skrev efter Elektas vinstvarning är det egentligen viktigare att orderingången fortsätter att vara så pass stark än om det blir fördröjningar av installationer. Samtidigt lägger aktiemarknaden ofta alltför stor vikt vid det och det kan därför påverka aktien.

Så här skrev vi i vår kommentar efter vinstvarningen den 15 februari:

“Men om leveranser (och därmed bokförd försäljning) kommer in före eller efter valborg (Q4 2021/22 eller Q1 2022/23) anser vi har en underordnad betydelse i det stora hela. Däremot kan det ändå påverka aktien eftersom aktiemarknaden tenderar att vara alltför kortsiktig i sådana här lägen.”

Tar vi ett steg tillbaka och betraktar de senaste årens utveckling för såväl försäljning som ordrar kan vi konstatera att orderingången legat kring en årstakt på ungefär SEK 18bn och försäljningen på cirka SEK 14bn. Det första man kan konstatera är att tillväxten varit ganska medioker under de senaste åren, men det beror till stor del på pandemin. När läget normaliseras bör det snarare finnas ett uppdämt behov och det talar för att tillväxten lyfter.

Det andra värt att poängtera är skillnaden i absoluta tal mellan orderingång och försäljning. Det finns en fördröjning på cirka 1-1.5 år från order till försäljning av utrustning samtidigt som exempelvis långa service-kontrakt och valutakursförändringar försvårar jämförelsen. Men det har inneburit att orderstocken vuxit och i slutet av kvartalet hade den ökat till SEK 37,552m jämfört med SEK 33,293m i slutet av förra räkenskapsåret. Det talar också för en hälsosam försäljningsutveckling när de praktiska utmaningarna kring exempelvis installationer lättar.

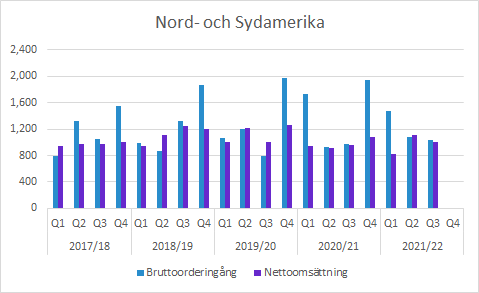

Nord- och Sydamerika (Americas)

Den rapporterade orderingången i regionen ökade med 6% till 1,039 (979) SEKm, vilket motsvarade en minskning med 3% justerat för positiva valutaeffekterna. Pandemin höll tillbaka orderingången, men Sydamerika återgick till tillväxt.

Försäljningen växte med 5% till 1,003 (959) SEKm, men minskade valutajusterat med 2%. Således ungefär samma bild som för orderingången. Sydamerika växte, medan installationerna (och därmed försäljningen) var på en relativt låg nivå i USA.

Det är särskilt orderingången som brukar vara säsongsmässigt stark i Q4 och den bör rimligen inte påverkas så mycket av utmaningar med logistik, komponenter med mera. Särskilt om läget normaliseras lite mer, vilket skedde under Q3 och åtminstone hittills under Q4, bör åtminstone orderingången kunna bli bra i regionen.

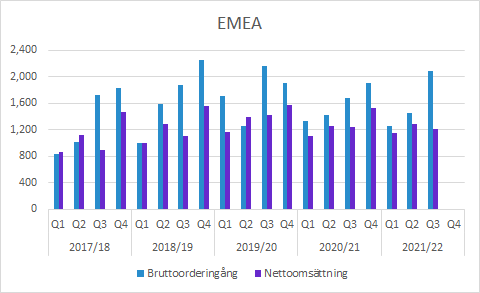

Europa, Mellanöstern och Afrika (EMEA)

Orderingången i EMEA växte med imponerande 24% (23% valutajusterat) till 2,087 (1,685) SEKm i Q3. Bolaget uppger att Europa växte tvåsiffrigt i alla regioner utom i södra Europa. Dessutom återgick Mellanöstern och Afrika till tillväxt och särskilt Egypten (där Elekta numera har egen närvaro), Ghana och Turkiet lyftes fram för sin starka tillväxt.

Försäljningen minskade däremot med 3% (-4% justerat för valutor) till 1,213 (1,248) SEKm. I regionen växte Europa, medan Mellanöstern och Afrika minskade och vi tror att det till stor del förklaras av utmaningar med pandemin som inneburit att installationsprojekt inte kunnat slutföras.

I den här regionen tenderar nettoomsättningen att ha en förhållandevis markant säsongseffekt med starka fjärde kvartal.

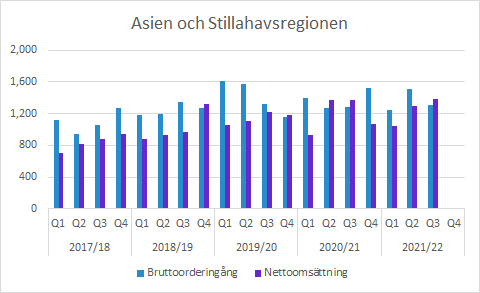

Asien och Stillahavsregionen (APAC)

Orderingången i APAC växte med 2% till 1,315 (1,289) SEKm, men minskade 3% i lokala valutor. Nedgången förklaras framför allt av en svag marknad i Kina, även om Elekta bedömer att de trots allt tog marknadsandelar. I övrigt uppgav bolaget att den starka tillväxten i Indien, Japan och Nya Zeeland fortsatte och att även Australien nu hade starkt tillväxt.

Försäljningen uppvisade ungefär samma mönster som orderingången. Den rapporterade tillväxten var 1% till 1,385 (1,375) SEKm, medan den valutajusterat minskade med 2%. Däremot växte installationerna i Kina och tillväxtmarknader, medan de mer mogna delarna av regionen försämrades jämfört med Q3 föregående år.

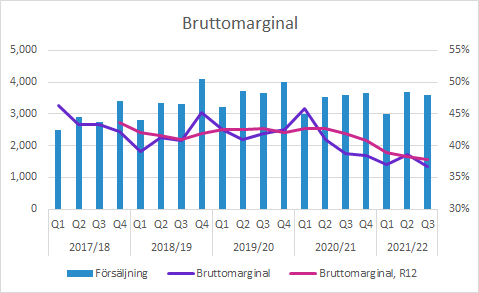

Bruttomarginalen tyngdes av flera faktorer

Bruttomarginalen minskade till 36.7 (38.7) procent i Q3. Tillfälliga pandemirelaterade kostnader för logistik och service sänkte marginalen med cirka tre procentenheter, men förbättrades med cirka en procentenhet av en gynnsammare produktmix (främst högre andel service). Nettoeffekten förklarar marginalkontraktionen med cirka två procentenheter.

Bruttomarginalen påverkas av flera faktorer. Inför Q4 förväntas högre försäljning och eftersom det finns en hävstång på grund av fasta kostnader talar det för högre marginaler. Samtidigt talar mixen mellan Solutions och Service för en lägre bruttomarginal i Q4 eftersom Service förvisso är växande, men andelen blir mindre när Solutions har starka kvartal. Man kan också notera att föregående års Q4 hade en ovanligt hög andel service för att vara ett fjärde kvartal.

Men marginalen påverkas också av hur de olika störningarna inom logistik, högre komponentpriser och även valutakursförändringar. Blickar vi framåt ett par kvartal bör de negativa effekterna avta samtidigt som bolaget också agerar för att lyfta marginalerna genom effektiviseringar.

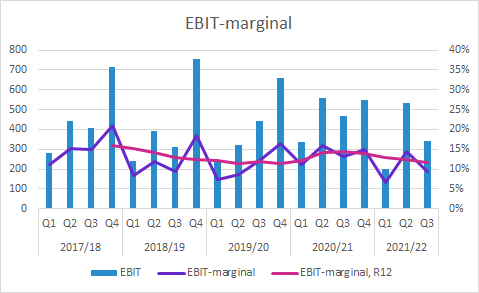

EBIT kom in på 340 (468) SEKm, vilket motsvarar en EBIT-marginal på 9.4 (13.1) procent. Av nedgången på 3.7 procentenheter förklaras två procentenheter av den lägre bruttomarginalen enligt ovan och cirka en procentenhet av att bolaget donerat SEK 35m till stiftelsen Elekta Foundation i kvartalet. I övrigt ökade kostnader för administration och försäljning jämfört med föregående års ovanligt låga kostnader under pandemin. Utvecklingskostnaderna minskade i resultaträkningen på grund av aktiveringar, men bruttokostnaderna ökade.

Guidance och kassa

Elekta förväntar sig högre installationsvolymer än föregående år och vi betraktar det som ovanligt svagt för att vara Q4, så det är en ganska lågt liggande ribba. Samtidigt poängterar bolaget att komponentbristen kan fortsätta att utgöra en utmaning. Men som vi resonerar om ovan bör man inte lägga alltför stor vikt vid det så länge det endast handlar om en viss förskjutning in i Q1.

Marginalerna kommer vara under press ett tag till på grund av höga kostnader för logistik och inom försörjningskedjan.

I telefonkonferensen upprepade Elekta sin “prognos på medellång sikt”:

- Genomsnittlig nettoomsättningstillväxt på mer än 7 procent till 2024/25

- Ökad EBIT-marginal till 2024/25

- Utdelning på minst 50 procent av årets resultat

De antagandena bygger på att marknaden växer mellan 6-8% i genomsnitt under perioden.

Kassan uppgick till SEK 4,366m och nettoskulden var SEK 1,140m i slutet av kvartalet.

Murgata har för närvarande ingen analysbevakning av Elekta. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer om Elekta hos Murgata

Mer information om Elekta finns på bolagssidan.

Mer läsning hos Murgata

- Fler intressanta bolag i hälsovårdssektorn: https://murgata.se/bolag/

- Mer om hälsovårdssektorn: https://murgata.se/halsovard/

- Mer om börsen: https://murgata.se/borsen/

- Murgatas blogg: https://murgata.se/blogg/

- Här hittar du alltid den senaste rapportkalendern: https://murgata.se/rapportperiod/

Kommentarer och analyser släpps först på murgata.se, sedan på Twitter (följ @MurgataER) och därefter på Facebook (följ MurgataER). Vi finns även på Instagram (följ MurgataER). Rapportkommentarer släpps inte på LinkedIn, men följ oss gärna där (länk här).

Nyhet: Nu finns Murgata på Youtube!

Länkar till rapporter, presentationer, webcasts med mera finns här.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget från publiceringen till och med nästföljande handelsdag.