Elektas marginalexpansion imponerade i Q4

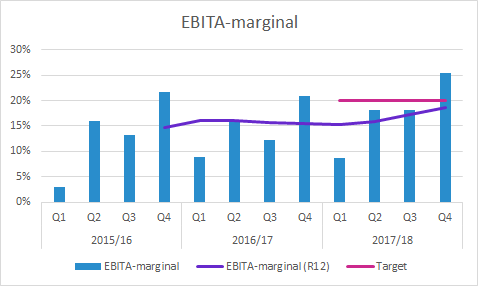

Elekta ökade orderingången med 10% i lokala valutor i Q4, medan försäljningen var oförändrad i lokala valutor. EBITA-marginalen expanderade till hela 25.4 (20.9) procent, vilket är särskilt imponerande eftersom bruttomarginalen i Q4 var en dryg procentenhet lägre än förra året. Elekta guidar för 7% tillväxt för 2018/19 baserat på förändrad redovisning, vilket innebär drygt 9% från nivån som rapporterats nu. EBITA-marginalmålet förändras till “cirka 20%” från “över 20%”.

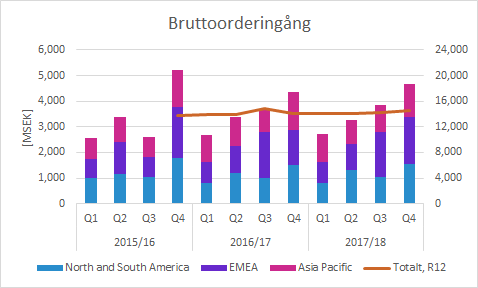

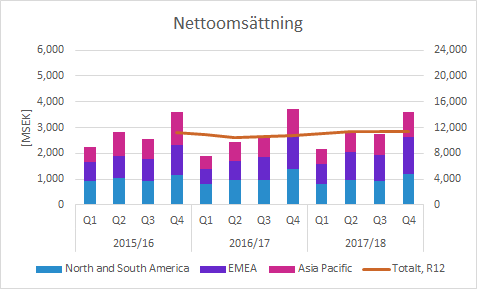

Orderingång och försäljning

Bruttoorderingången i Q4 var 4,656 (4,366) SEKm, vilket motsvarade en rapporterad tillväxt på 7% (10% i lokala valutor).

Orderstocken ökade till 24,675 (22,459) SEKm. Valutaomräkningen sker till kvartalets stängningskurs och det hade en positiv inverkan på SEK 493m.

Försäljningen på minskade med 3% till 3,614 (3,715) SEKm, vilket motsvarade en oförändrad utveckling i lokala valutor.

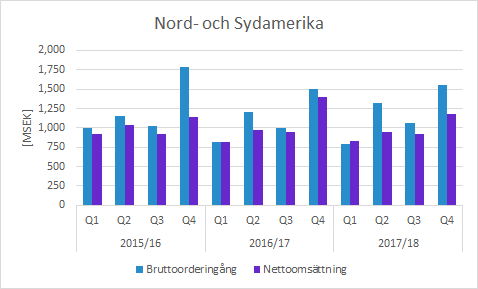

Nord- och Sydamerika

Orderingången i Nord- och Sydamerika växte med 10% i lokala valutor under Q4. Försäljningen minskade däremot med 10%, vilket möjligen beror på att bolaget lyckats jämna ut den tidigare starka säsongseffekten med extremt starka fjärde kvartal.

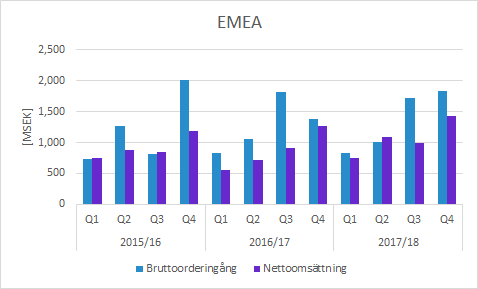

Europa, Mellanöstern och Afrika

Orderingången i EMEA förbättrades hela 28% i lokala valutor jämfört med Q4 förra året. Försäljningen växte med 9% i lokala valutor.

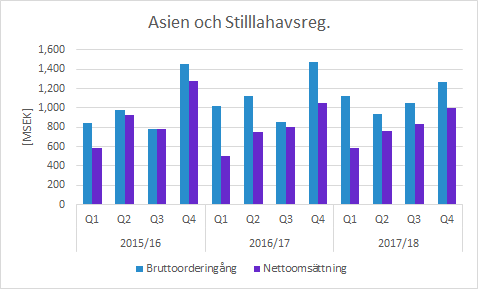

Asien och Stillahavsregionen

Orderingången i APAC-regionen minskade med 9% i lokala valutor, men försäljningen var oförändrad (-5% rapporterad försäljningstillväxt).

Imponerande expansion av EBITA-marginalen

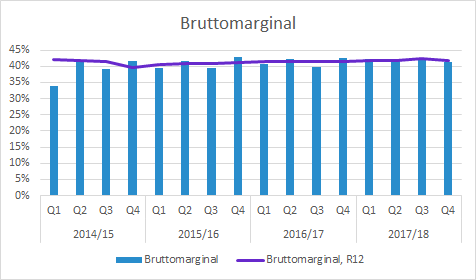

Bruttomarginalen minskade med en dryg procentenhet till 41.3 (42.4) procent. Elekta genomför kostnadsbesparingar som syftar till att förbättra bruttomarginalen, men bolaget uppger att de inte realiserats fullt ut. Vidare uppger Elekta att ökade intäkter av tredjepartsintäkter med låg marginal haft en negativ inverkan på bruttomarginalen i Q4 jämfört med föregående år.

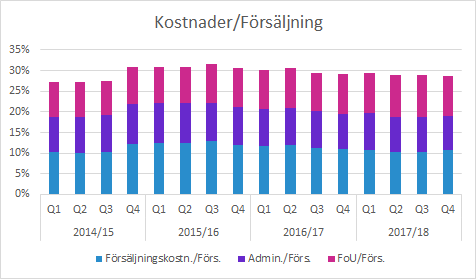

Elekta har målmedvetet lyckats minska de operativa kostnadernas andel av försäljningen trots att försäljningen inte vuxit i någon större omfattning under de senaste åren. Det pågående kostnadsbesparingsprogrammet väntas fortsätta att ge effekt.

Generellt är kostnadskontrollen god och de operativa kostnaderna som andel av försäljningen har gradvis minskat under de senaste två åren.

Försäljningens kvartalsvariation påverkar också EBITA-marginalens variation på kvartalsbasis. EBITA-marginalen i Q4 expanderade till hela 25.4 (20.9) procent trots att marginalen minskade på bruttomarginalnivå. Man bör dock ha i åtanke att aktiverade utvecklingskostnader ökade samtidigt som avskrivningarna av utvecklingskostnaderna minskade.

Effektiviseringarna leder till högre marginaler. Marginalerna på kvartalsbasis påverkas kraftigt av säsongsvariationerna i framför allt försäljningen. Tittar vi på rullande 12 månader kan vi konstatera att årstakten i EBITA-marginalen förbättras under det senaste året.

Elekta Unity

Elekta Unity är ett stort utvecklingsprojekt där Elekta tillsammans med partners utvecklar en linjäraccelerator (“linac”) som samtidigt är en MR-kamera. Därmed kan tumören avbildas med mycket god precision under strålbehandlingen.

Elekta upprepade att de förväntar sig CE-märkningen i juni.

Under Q4 bokade Elekta 8 ordrar av Unity-system och bolaget uppger att totalt 28 system sålts.

Utsikter för 2018/19

Tillväxt av nettoomsättning om cirka 7 procent, beräknade på oförändrade valutakurser. Det bör noteras att Elekta även genomför omfattande redovisningsförändringar i enlighet med IFRS 15. Det innebär att historiken förändras och därmed även basen för tillväxten.

Elekta rapporterade SEK 11,334m försäljning, vilket omräknat blir SEK 11,573m. 7% tillväxt på den omräknade försäljningen motsvarar 9.3% tillväxt från försäljningsnivån som nu rapporterats.

Utdelning och återköp

Styrelsen föreslår att utdelningen höjs till 1.40 (1.00) SEK/aktie som kommer fördelas på två tillfällen. Utdelningen motsvarar 49% av nettovinsten för 2017/18.

Styrelsen begär även ett återköpsmandat om att förvärva högst 10% av bolagets aktier.

Murgata har för närvarande ingen analysbevakning av Elekta. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Elekta finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.