Elos Medtech: Inför Q4 2018

Våra förväntningar inför Q4-rapporten

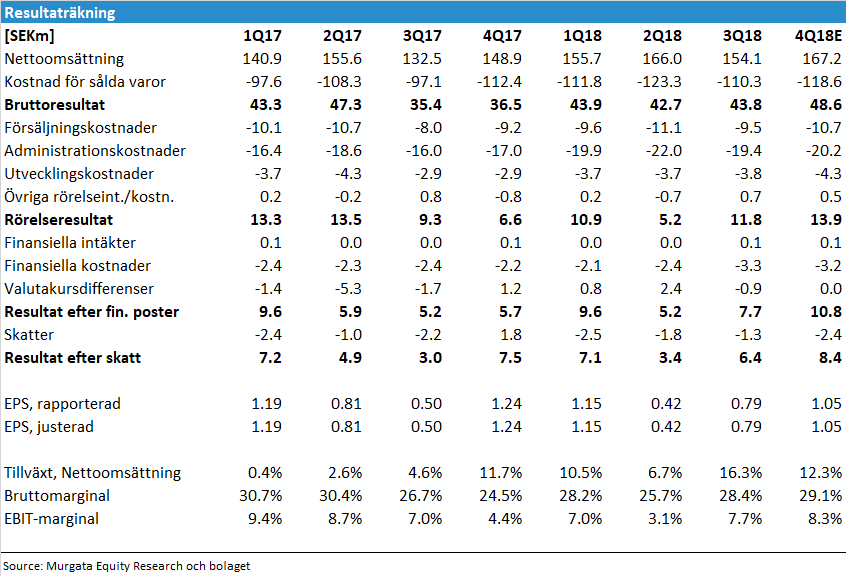

På måndag den 18 februari klockan 14.00 släpper Elos Medtech sin Q4-rapport.

Vi räknar med en tillväxt på 12.3% till 167.2 (148.9) SEKm, vilket motsvarar 8.9% valutajusterad tillväxt. Vi förväntar oss EBIT på 13.9 (6.6) SEKm, vilket motsvarar en EBIT-marginal på 8.3 (4.4) procent. Marginalexpansionen drivs framför allt av att vi förväntar oss att bruttomarginalen förbättras till 29.1 (24.5) procent från den ovanligt låga nivån i slutet av 2017.

Förra året lämnades ingen utdelning eftersom bolaget nyligen tagit in kapital för att finansiera expansion av två fabriker för att möta förväntad efterfrågan. Vi räknar med en utdelning på SEK 1.30 per aktie i år, men ser ingen dramatik i avvikelser från den nivån.

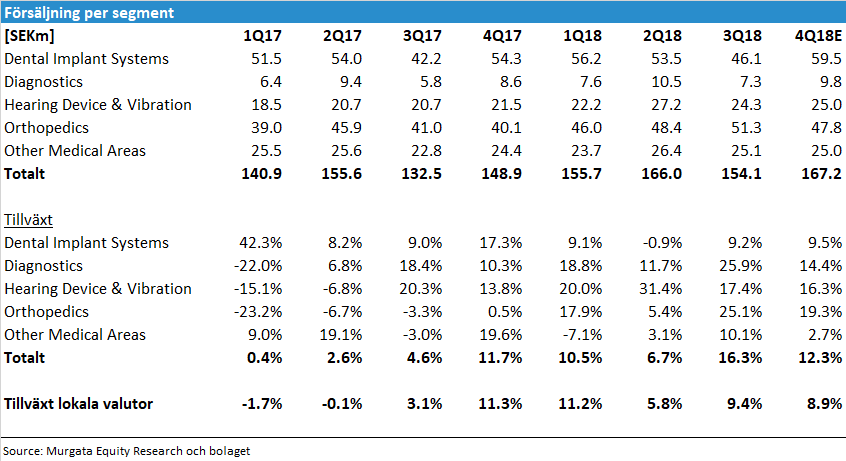

Försäljning per segment

Vi förväntar oss tillväxt för samtliga segment i Q4. Samtidigt finns det en viss kvartalsvariation på den här detaljnivån och man bör inte dra alltför långtgående slutsatser av avvikelser i enskilda kvartal.

Dental Implant Systems och Orthopedics är de två största segmenten. Elos bygger ut kapaciteten inom de här segmenten och de har sedan ett drygt år tillbaka fått särskilt dedikerade Business Directors som ska stärka bolagets position ytterligare. Inom Dental har strukturella förändringar inneburit en effektivisering av verksamheten som förväntas leda till en årlig besparing på SEK 6m utan någon betydande inverkan på försäljningen. Vi noterar även att Danska Innovationsfonden finansierar ett forskningsprojekt inom Dental med DKK 10m som ska slutföras år 2022 (se pressmeddelandet här).

Diagnostics är det minsta segmentet, men det har samtidigt god tillväxt och framför allt höga marginaler. Segmenten ägnar sig framför allt åt formsprutning av plastdetaljer med hög precision och stora volymer, medan resten av bolaget huvudsakligen tillverkar produkter av metall.

Hearing Device & Vibration har en god period bakom sig. I Q3-rapporten skrev bolaget att tillväxten planar ut framöver eftersom de ska fokusera på att höja servicenivån till sina befintliga kunder. Här finns det således en förhöjd osäkerhet. Efter årsskiftet meddelade Elos att de överlåter verksamhet inom segmentet som inte är medtech-relaterad (se pressmeddelandet här). Det kommer inte påverka resultatet för 2019, men vi tror att det kommer ha en negativ inverkan på försäljningen. Uttryckt annorlunda bör det ha en positiv effekt på marginalerna. Det här är aspekter som vi kommer titta extra mycket på i samband med rapporten och återkomma till i den följande analysen.

Other Medical Areas lyftes fram i Q3 rapporten som det enda segmentet där “marknaden kännetecknas av stor prispress”. Allt annat lika bör det hålla nere den rapporterade försäljningen och pressa marginalerna. Samtidigt förväntar vi oss en fortsatt god underliggande tillväxt, men det här är ett område vi kommer titta särskilt på i rapporten.

Vår syn på aktien inför rapporten

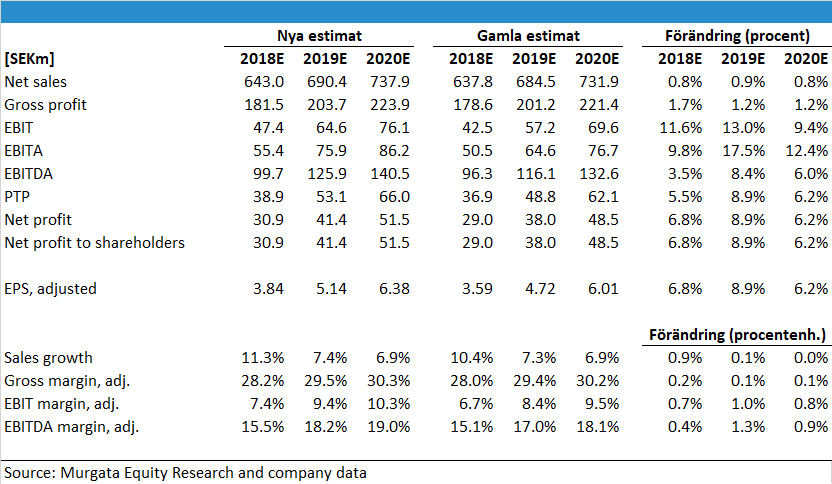

Vi behåller vårt motiverade värde på SEK 100 per aktie inför rapporten. Vi har gjort små uppjusteringar av försäljningen och höjer EBIT-estimaten med 9-13% för 2019-2020 efter en bra Q3-rapport och kostnadsbesparingar. Det är nästan 50% uppsida från nuvarande aktienivå till vårt motiverade värde, men det finns potential för ytterligare om bolaget levererar i enlighet med våra förväntningar.

Likviditeten i aktien är tunn och det krävs inte mycket volym för att flytta aktiekursen. Vår tolkning är att de lite ägarna som är väl insatta i bolaget inte är beredda att sälja på de här nivåerna. Samtidigt finns det inte heller tillräcklig likviditet för större förvaltare eller ens privatpersoner att köpa någorlunda stora poster utan att påverka kursen i alltför hög utsträckning. Vi tror att likviditetsrabatten kommer försvinna med tiden.

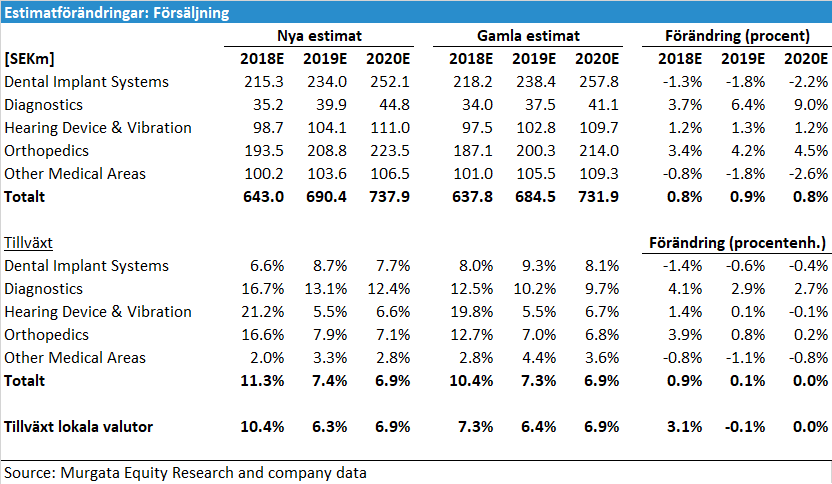

Estimatförändringar

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte och får heller inte äga aktier i Elos Medtech.

Murgata sponsras finansiellt av bolaget för bland annat analysbevakning.

Läs mer om Murgatas hantering av intressekonflikter med mera här.