Elos växte starkt i Q1 även utan engångseffekt

Elos Medtech växte med 22% i Q1. Det inkluderade en engångsförsäljning, men även justerat för den slog alla tre affärsområden våra förväntningar. EBIT kom in betydligt över våra estimat, vilket delvis förklaras av engångsintäkten. Vi kommer sannolikt höja estimaten. Vårt motiverade värde inför rapporten var SEK 115 per aktie.

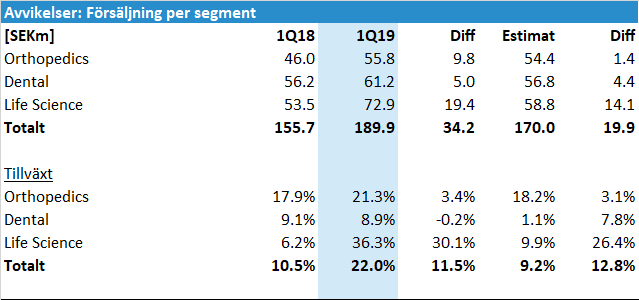

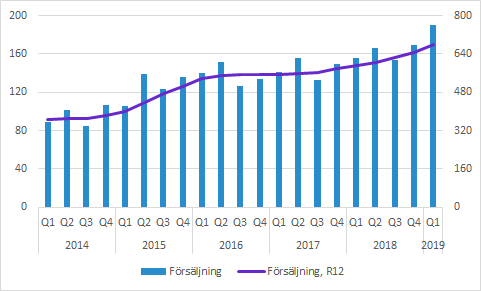

Försäljningen växte med 22%

Elos Medtech växte försäljningen med hela 22.0% till 189.9 (155.7) SEKm i Q1. Den valutajusterade tillväxten i Q1 var 15.2%. Det inkluderade SEK 13.3m försäljning av färdigvarulager till Bruel & Kjaer. De tar över en del av produktionsprocessen från Elos, eftersom det inte är medtech-relaterat.

Försäljningen till Bruel & Kjaer som är av engångskaraktär och inkluderas i Life Science. Men även om man justerar för den försäljningen (det kommer vi inte göra i våra estimat) slog alla tre affärsområden våra estimat och alla växte jämfört med föregående år.

Bolagets kommentarer kring alla tre affärsområden har en positiv ton.

God tillväxt och expanderande marginaler

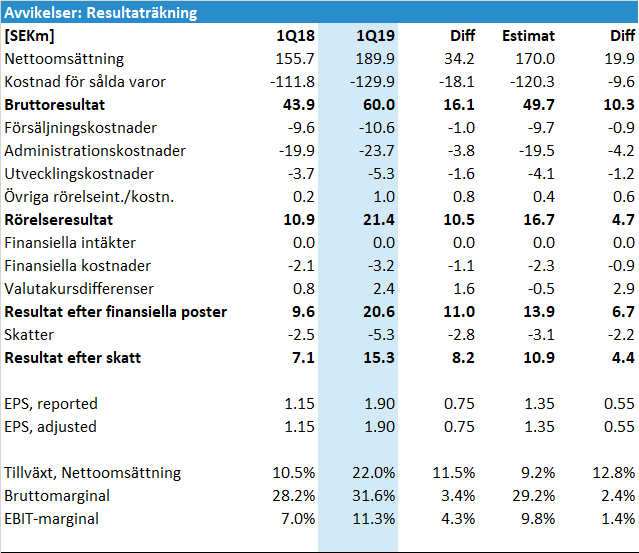

Rapporterad EBIT kom in på 21.4 (10.9) SEKm jämfört med våra förväntningar på SEK 10.5m. En hel del av den positiva avvikelsen beror på engångsförsäljningen. Möjligen kan det även förklara den positiva avvikelsen på bruttomarginalen.

De operativa kostnaderna var något högre än våra estimat. Särskilt de administrativa kostnaderna stack ut på uppsidan och det är möjligt att de inkluderar någon post av engångskaraktär. Generellt räknar vi med högre försäljning och något högre kostnader under de närmaste åren. Uttryckt annorlunda förväntar vi oss en marginalexpansion från de senaste årens nivå.

Sammanfattning av vårt initiala intryck av rapporten

Mycket stark rapport även om man skulle bortse från försäljningen till Bruel & Kjaer. Samtliga affärsområden slog våra förväntningar och alla uppvisade en god tillväxt.

Vi kommer sannolikt höja våra försäljningsestimat och det talar även för högre vinstestimat.

Vi höjde nyligen vårt motiverade värde till SEK 115 och tillkommer det inte någon ytterligare väsentlig information kommer det i alla fall inte sänkas.

I eftermiddag hålls årsstämman och då väntas beslut om SEK 1 per aktie i utdelning.

Du hittar även mer information på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte och får heller inte äga aktier i Elos Medtech.

Murgata sponsras finansiellt av bolaget för bland annat analysbevakning.

Läs mer om Murgatas hantering av intressekonflikter med mera här.