Elos Medtech växte försäljningen med 14% i lokala valutor och hade starka marginaler i Q1

Försäljningen i Q1 växte med 14.2% i lokala valutor (7.7% justerat för negativa valutaffekter). Det var betydligt högre än våra förväntningar och framför allt starka bruttomarginaler innebar att resultatet lyftes betydligt och slog våra estimat. Som vi framhöll inför rapporten tenderar det att bli stora avvikelser på kvartalsbasis vid snabba förändringar, men vi kommer troligen höja våra försäljningsestimat och definitivt höja våra marginalantaganden. Sammantaget var det en väldigt stark rapport och vi kommer troligen höja vårt motiverade värde som inför rapporten låg på SEK 155 per aktie.

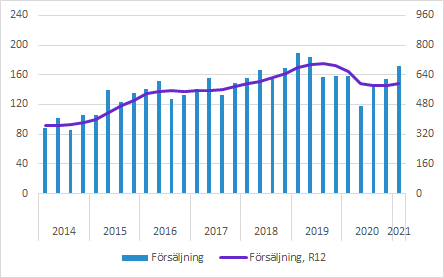

Försäljningen växte 14% i lokala valutor

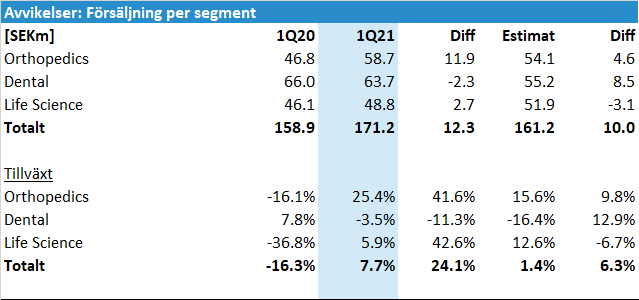

Elos Medtech växte försäljningen med 7.7% till 171.2 (158.9) SEKm och det motsvarade hela 14.2% i lokala valutor.

Vi förväntade oss SEK 161.2m och den positiva avvikelsen från våra estimat förklaras av stark utveckling inom Dental och Orthopedics, medan Life Science kom in något lägre. Som vi påpekade inför rapporten innebär det dynamiska läget med återhämtning att försäljningen per kvartal är särskilt svårbedömd.

Orthopedics växte med hela 25.4% i Q1. Bolaget har guidat för en stark tillväxt inom det här området på grund av betydande ordrar från bolag verksamma inom robotassisterad ortopedisk kirurgi.

Dental minskade med 3.5% i Q1, men överträffade våra förväntningar betydligt. Jämförelsekvartalet var ovanligt starkt. Egna produkter växte med 5.4% trots starka jämförelsetal.

Life Science minskade växte med 5.9% i Q1. Det var alltså något lägre än våra förväntningar. Jämförelsekvartalet hann påverkas negativt av pandemin, så det förklarar en del av förbättringen jämfört med föregående år. I VD-ordet framhålls att fokus ligger på nya affärer inom diagnostik som bolaget fick in förra hösten. Vår tolkning är att de kommer börja lyfta försäljningen under de närmaste kvartalen. Det är en av anledningarna till utbyggnaden av fabriken i Skara som kommer färdigställas i sommar, men i VD-ordet kan det bli en del produktionsstörningar på grund av det.

Sammantaget återhämtar sig försäljningen och takten var högre i Q1 än vi vågat hoppas på. Vi förväntar oss fortsatt återhämtning och det återstår att se vad det innebär för våra estimat för 2021 och framåt, men just nu bedömer vi att försäljningsestimaten förmodligen kommer behöva höjas.

EBIT betydligt bättre än förra året

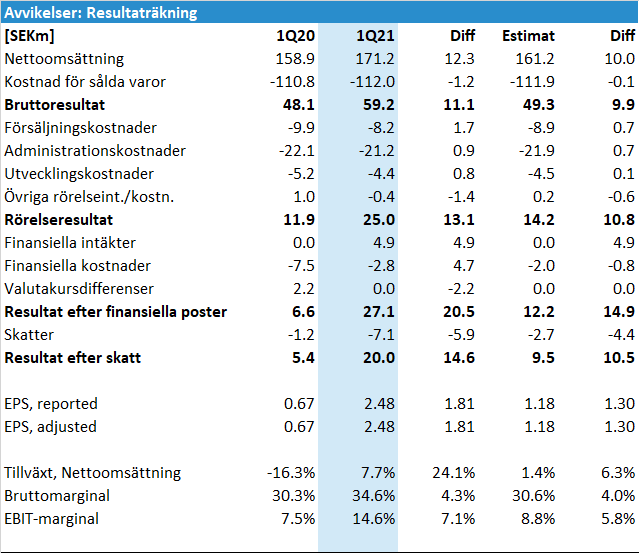

Försäljningen överträffade våra estimat och bruttomarginalen på 34.6 (30.6) procent var den högsta någonsin. Bolaget har jobbat målinriktat med att höja marginalerna och den goda utvecklingen inom egna produkter hjälper till att lyfta marginalerna. En effekt är också att avskrivningarna är lägre och det höjer också bruttomarginalen. Bruttomarginalen har påverkats positivt under pandemin, men att de är så här höga nu talar för att vi kommer få höja våra marginalantaganden framöver.

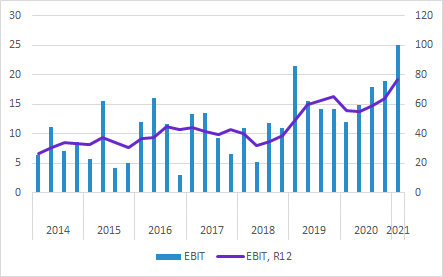

EBIT på 25.0 (11.9) SEKm överträffade också våra förväntningar som låg på SEK 14.2m rejält. Tittar vi på detaljerna i resultaträkningen nedan innebar den högre försäljningen och bruttomarginalen att bruttoresultatet slog våra estimat med SEK 9.9m, medan de operativa kostnaderna var marginellt lägre (SEK 0.9m) än våra förväntningar. Totalt sett var alltså EBIT SEK 10.8m bättre än vår prognos. Lägre avskrivningar jämfört med Q1 föregående år påverkade resultatet positivt med cirka SEK 3m.

Statliga stödprogram höll uppe rörelseresultatet under pandemin och det har också bidragit till att bolaget kunnat upprätthålla verksamheten på en hög nivå. Nu när bolaget är på väg mot normalisering ser vi en mycket imponerande resultatutveckling.

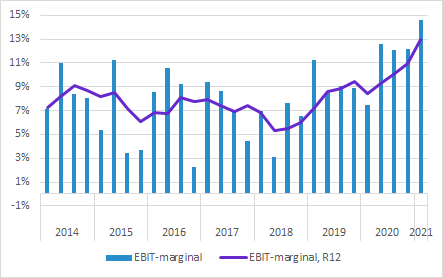

EBIT-marginalen kom in på 14.6 (7.5) procent, vilket var betydligt högre än vårt estimat på 8.8%. En stor del av avvikelsen förklaras alltså av den högre bruttomarginalen och till en del även av lägre avskrivningar.

Tittar vi på EBIT-marginalens årstakt var den 13.0%, vilket är precis där det långsiktiga målet ligger (“över 13%”). Det framstod som mycket utmanande för några år sedan då den var på ungefär halva den nivån. Det bör dock framhållas att det senaste året varit allt annat än normalt. Statliga stöd har hållit resultatet uppe samtidigt som försäljningen varit svag, vilket rent matematiskt leder till höga marginaler. Det gör det extra imponerande att marginalerna är så pass höga nu när resultatet inte “dopats” av statliga stöd.

Övrigt

Återhämtningen har gått snabbare än vi vågade hoppas på och bolaget har medvind inom flera områden. Samtidigt är det motvind från valutaeffekter, men det är till stor del redan inkluderat i våra estimat och rimligen även i aktiemarknadens förväntansbild.

I VD-ordet framhålls att bolaget lägger stor vikt vid att säkerställa tillgången på råvarumaterial just nu eftersom det förekommer logistikstörningar på världsmarknaden.

Sammantaget var det en stark start på året och vi räknar med att återhämtningen fortsätter på de underliggande marknaderna samtidigt som bolagets satsningar i Memphis (Orthopedics) och Skara väntas innebära betydande kapacitetsökningar.

Sammantaget var rapporten bättre än vi vågat hoppas. Vi kommer troligen höja försäljningsestimaten samtidigt som det verkar finnas anledning att höja marginalantagandena.

Vårt motiverade värde inför rapporten var SEK 155 per aktie.

En länk till rapporten finns här.

Vår preview som släpptes inför rapporten finns här.

Du hittar även mer information om Elos Medtech på bolagssidan.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte och får heller inte äga aktier i Elos Medtech.

Murgata sponsras finansiellt av bolaget för bland annat analysbevakning.

Läs mer om Murgatas hantering av intressekonflikter med mera här.