Episurf: Rekordförsäljning och lägre förluster

Episurf rapporterade rekordhög försäljning i Q1. Samtidigt minskade förlusterna på grund av lägre kostnader. Bolaget upprepar att de avser lämna in en IND-ansökan till FDA under Q2 för att få påbörja en studie. Diskussioner pågår med kliniker som kan tänkas deltaga i studien. Vidare pågår partnerdiskussioner i USA, men vår tolkning är att bolaget tycker att det är viktigare att det blir bra än att det tecknas omedelbart.

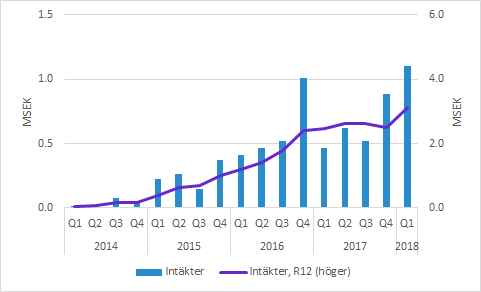

Episurf ökade försäljningen till 1.1 (0.5) SEKm i Q1, vilket motsvarar 135% tillväxt.

Eftersom de absoluta beloppen fortfarande är relativt små är kvartalsvariationerna i procentuella termer stora. Man bör också vara försiktig att dra alltför långtgående slutsatser av hur enskilda kvartal kommer in, men det är onekligen positivt att två kvartal i rad har så pass hög försäljning.

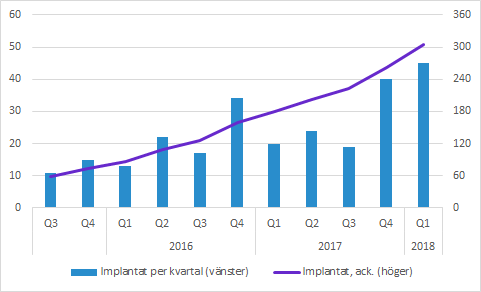

Antal implantat ökar

Antalet implantat i Q1 var 45 (20). Priset per implantat var relativt oförändrat på 24,444 (23,142) SEK per implantat. Därmed får grafen över antalet implantat ungefär samma utseende som den rapporterade försäljningen.

Det totala antalet implantat som uppgick till 304 stycken i slutet av Q1. Vid rapporteringsdagen var antalet 312.

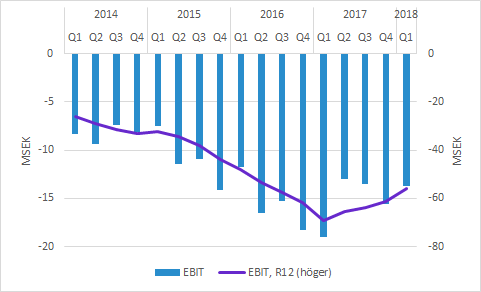

Lägre förlust på EBIT-nivå

Rapporterad EBIT i Q4 förbättrades till -13.7 (-19.9) SEKm. Förutom att försäljningen ökat har faktiskt även kostnaderna minskat. Övriga externa kostnader var SEK 1.4m lägre och personalkostnaderna minskade till 7.1 (10.3) SEKm. Dock ingick cirka SEK 3m till förra VD i jämförelsekvartalets kostnader. Aktiverade utvecklingskostnader ökade också 2.0 (1.0) SEKm och bidrar också till bättre EBIT. Antalet anställda minskade till 25 (29).

Övrigt

- Bolaget upprepade att de avser skicka in en IDE-ansökan till FDA under Q2 för att få starta en klinisk studie. Diskussioner pågår med kliniker i både USA och Europa.

- Arbetet med implantat för talusbenet i foten fortgår.

- Bolaget har också diskussioner med potentiella industriella partners i USA och VD skriver att de “går in i dessa diskussioner med försiktighet”.

- Som bolaget meddelade igår har det ingått ett distributionsavtal i Hongkong och etablerat ett dotterbolag i USA.

Murgata har för närvarande ingen analysbevakning av Episurf Medical. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Episurf finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.