GHP: Q2 var ett bra kvartal och expansionen fortsätter

GHP rapporterade 26% organisk tillväxt i Q2 jämfört med föregående års tuffa period i pandemins inledning. Fortfarande finns det en del negativa effekter, men efterfrågan kommer vara ovanligt hög närmaste tiden på grund av “vårdskulden” efter pandemin. Läget normaliseras alltmer samtidigt som bolaget fortsätter att öppna nya kliniker.

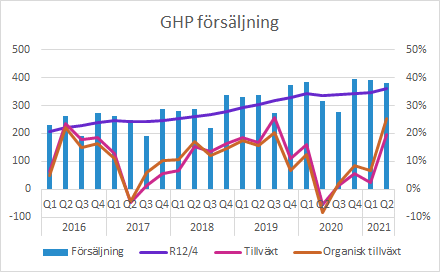

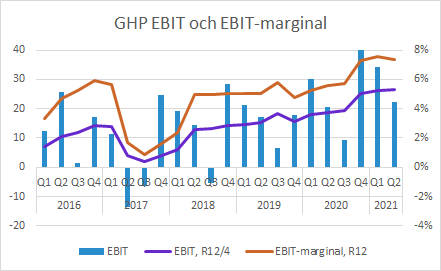

Försäljning och marginaler

Försäljningen i Q2 växte med 19.5%, vilket motsvarade 26.4% organisk tillväxt. Med tanke på pandemin var det enkla jämförelsetal, men försäljningen är på väg att normaliseras. Q3 brukar däremot vara ett säsongsmässigt svagt kvartal och det förväntas det bli även i år eftersom kliniker stänger under semesterperioden.

EBIT förbättrades till 22.2 (20.5) SEKm, vilket motsvarar en försämring av EBIT-marginalen till 5.9 (6.5) procent. Det finns flera anledningar till det, men låga intäkter under jämförelsekvartalet samtidigt som resultatet inte föll i lika stor utsträckning på grund av olika extraordinära insatser är en del av förklaringen till den lägre marginalen.

EBIT-marginalens årstakt (enligt nedanstående figur) visar en uppåtgående tendens.

Intäkter och EBIT per segment

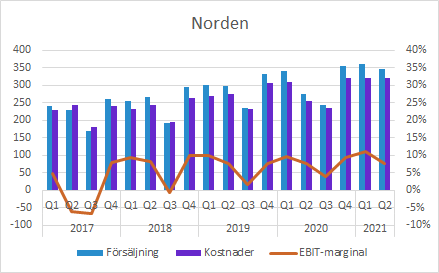

Norden

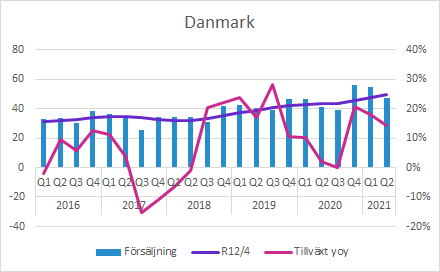

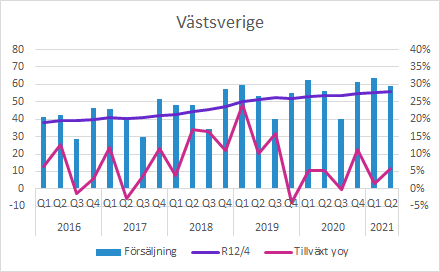

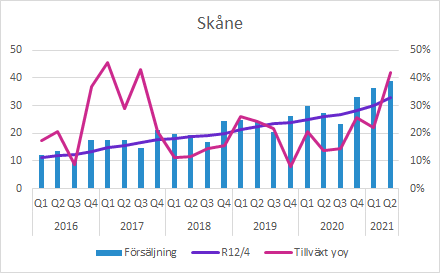

Intäkterna i Norden växte organiskt med 32.7% 329.9 (262.5) SEKm. EBIT förbättrades till 26.5 (21.2) SEKm, vilket innebär att EBIT-marginalen försämrades marginellt till 8.0 (8.1) procent.

Bolaget uppger att efterfrågan på sjukvård har ökat på samtliga 21 kliniker i Norden. Det finns en uppbyggd vårdskuld som förväntas leda till ett fortsatt högt patientflöde under hösten. Under Q2 har det dock funnits vissa aspekter som hållit nere såväl intäkter som resultat.

Personal som stöttade den offentliga vården har högre sjukfrånvaro än normalt. Pandemin innebär också att GHP får sena avbokningar som inte alltid kan kompenseras genom andra patienter. På telefonkonferensen uppgav bolaget att vaccinationerna tycks ha medfört minskad förekomst av återbud med kort varsel.

I Danmark försöker den offentliga vården beta av vårdskulden genom att lägga ut stora volymer patienter på privata vårdgivare som GHP. De flödena är dock oregelbundna, vilket innebär att det är svårt att hålla en balanserad. För mycket personal i förhållande till antalet operationer blir dyrt, men det blir också dyrt att ha personal på övertid för att hantera topparna.

En ny rygg- och ortopedklinik väntas öppna vid årsskiftet och i övrig förväntar sig bolaget ett par nya kliniker i Göteborg och en i Stockholmsområdet under hösten. Urologcentrum Odenplan avyttrades under hösten 2020.

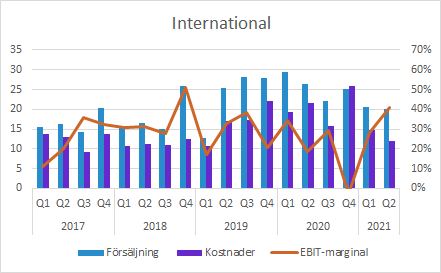

International

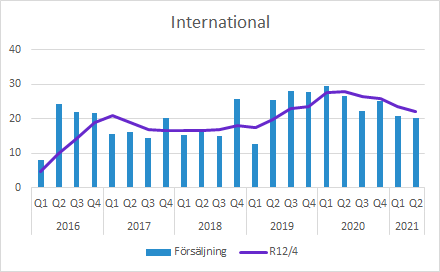

International som har verksamhet i Förenade Arabemiraten (UAE) och Kuwait minskade intäkterna i Q2 till 20.1 (26.5) SEKm.

EBIT förbättrades till 8.2 (5.0) SEKm och ökningen beror framför allt att den normala verksamheten i Kuwait stördes av pandemin. Ogynnsamma valutakursförändringar förklarar ungefär SEK 1m av försämringen.

I UAE har fokus periodvis legat på vård av covid-patienter, vilket inte är optimalt för GHPs verksamhet.

En sak som bör noteras är att GHPs kontrakt i UAE löpte ut den 28 februari 2021 och verksamheten bedrivs i enlighet med ett avtalsutkast som parterna tagit fram. Signeringen av avtalet har dragit ut på tiden.

GHP är inte oroliga för det, men det normala är att man fakturerar om man har ett gällande avtal. Samtidigt har parterna en lång historik av gott samarbete och det här avviker inte nämnvärt från det normala mönstret. Efter att ha stämt av frågan med GHPs ledning känner vi oss mer konfidenta kring situationen, men det är en sak som vi kommer hålla ögonen på framöver.

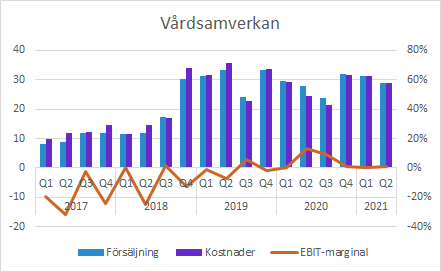

Vårdsamverkan

Inom Vårdsamverkan fokuserar GHP på att tillsammans med försäkringsbolag effektivisera och optimera vårdkedjor till nytta för patienter, försäkringsbolag och vårdgivare som exempelvis GHP. Under flera år har bolaget samarbetat med försäkringsbolagen Skandia och Trygg-Hansa.

Intäkterna ökade marginellt till 28.9 (28.0) SEKm, men rörelseresultatet försämrades till 0.2 (3.6) SEKm. Inom det här segmentet ökade intäkterna på grund av den underliggande tillväxten. Samtidigt strävar GHP mot att minska vårdförmedling som höjer intäkterna, men även kostnaderna. GHP har till stor del fasta intäkter inom det här segmentet, så mindre vård leder till ett högre resultat.

Att resultatet minskade förklaras till stor del av att vårdkonsumtionen under pandemins inledningsskede minskade och det gav ett ovanligt starkt jämförelsekvartal. Vårdskulden kan därmed pressa resultatet inom det här segmentet ett tag till. Samtidigt utförs en stor del av vården av GHPs segment Norden, så för GHP har den ökade vårdkonsumtionen normalt en positiv resultatpåverkan på koncernnivå.

Avonova är en av de ledande aktörerna inom företagshälsovård i Sverige. I februari inledde Avonova och GHP ett första samarbetsavtal som i slutet av juni konkretiserades i deras satsning på sjukvårdsförsäkringar. GHP ansvarar för patientkoordinering, vårdgivarnätverk och totalkostnaden. Det här är ett nytt för båda parter, men det ligger nära det sätt som GHP arbetat tillsammans med de båda försäkringsbolagen. Avonova börjar förmedla sådana försäkringar den 9 augusti. GHP uppger att de inte förväntar sig någon väsentlig resultatpåverkan 2021. Samtidigt anser vi att det finns en betydande potential med tanke på Avonovas starka position inom företagshälsovård.

I slutet av maj investerade GHP i Qurant Företagshälsa som baserar verksamheten på digital företagshälsovård. Det här är ett intressant erbjudande som passar väl in i GHPs strategi och där det finns potential att integrera fler koncept och produkter inom Vårdsamverkan.

Övrigt

Sammantaget går mycket år rätt håll just nu. Som det ser ut nu har pandemin en allt mindre negativ påverkan på verksamheten. Lägre smittspridning, vaccination och att människor till skillnad från initiala fasen nu är mer benägna att leva lite mer normalt och uppsöka vård även när läget inte är akut.

Det finns en vårdskuld som kommer ha en gynnsam efterfrågan på särskilt elektiv sjukvård. Samtidigt är det viktig för marginalerna att GHPs kapacitet och patientflödena är anpassade till varandra. För låga volymer är naturligtvis ogynnsamt, men alltför höga och framför allt varierande volymer har också en negativ inverkan.

GHP har visat, inte minst under pandemin, att bolaget har en imponerande förmåga att parera olika typer förändringar i verksamheten. GHP jobbar nu med att öppna fler kliniker och rekrytera personal för att möta den ökade efterfrågan som väntas under den närmaste tiden.

En sak som inte nämndes i rapporten, men som blossar upp då och då är olika typer av politiska angrepp. Det är drygt ett år till valet, så partierna kommer sannolikt positionera sig med starka åsikter (“vinster i välfärden”). Det är inte helt enkelt att förutsäga vilka scenarier som är mest troliga, eftersom politiska överväganden inom det här området ofta präglas mer av känslor och retorik än logik. Förändringar kan till och med få en motsatt effekt än den avsedda.

Just nu pågår en utredning om privata sjukvårdsförsäkringar som ska vara klar i september. Det kan bli startskottet för en intensivare debatt kring de här frågorna. Det är lätt att tänka sig utspel och förslag som, om de genomförs, skulle kunna ha en negativ påverkan på GHP. Aktiemarknaden brukar dock inte fästa så stor vikt vid det politiska spelet.

Utredningen ska vara klar i september. Den 20 augusti 2020 gick vi igenom vad som sades i samband med att den startades och varför särskilt GHP skulle kunna hamna i rampljuset.

Läs artikeln här:

https://murgata.se/privata-sjukvardsforsakringar-i-skottgluggen/

Murgata har för närvarande inte analysbevakning av GHP. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Länkar till rapporter och presentationer för GHP och andra bolag finns i rapportkalendern.

Mer information om GHP finns på bolagssidan.

Läs mer om:

- Fokusbolagen och andra bolag i hälsovårdssektorn på Bolagssidan

- Hälsovårdssektorn på Sektorsidan

- Aktier och investeringar på vår Börssida

- Här finns Murgatas Blogg

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.