GHP rapporterade ett ovanligt bra tredje kvartal

GHP växte försäljningen med 2% och resultatet förbättrades i ett kvartal som är säsongsmässigt svagt. Inverkan från pandemin var större i början av kvartalet än i slutet, vilket är ett gott tecken. Inom International verkar det dock som en andra våg kommer ha en påverkan även på Q4, vilket har en negativ inverkan på såväl pågående verksamhet som uppbyggnad av ny. Vårt intryck är att bolaget hanterat pandemin väl och årets tredje kvartal var det bästa hittills.

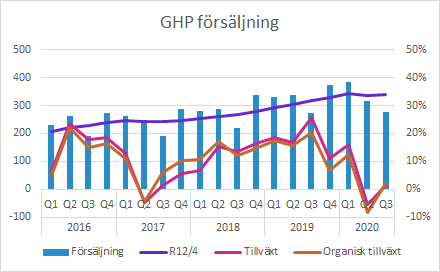

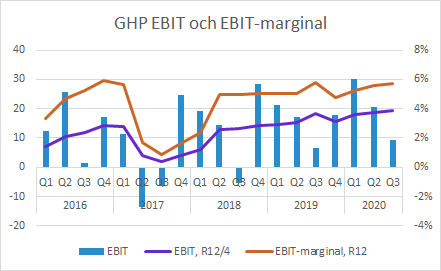

Försäljning och marginaler

Försäljningen i Q3 växte med 1.5% i Q3, varav organiskt tillväxt 2.1%. Det är en sekventiell nedgång från tidigare kvartal, men Q3 är normalt är ett säsongsmässigt svagt kvartal.

EBIT förbättrades till 9.3 (6.6) SEKm, vilket motsvarar en expansion av EBIT-marginalen till 3.3 (2.4) procent. Det säsongsmässigt svaga tredje kvartalet var alltså bättre än föregående år på såväl försäljnings- som EBIT-raden.

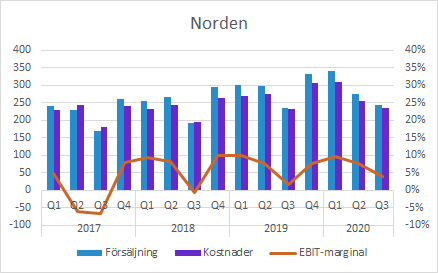

Intäkter och EBIT per segment

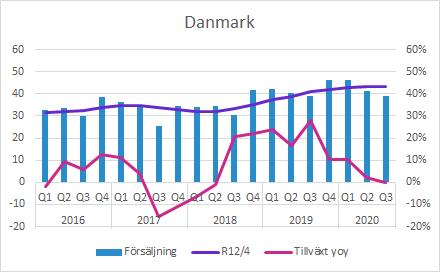

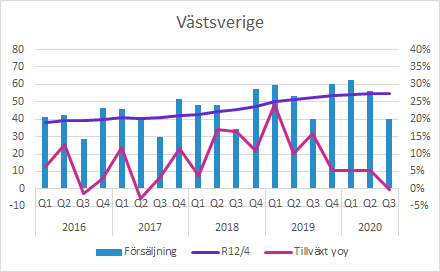

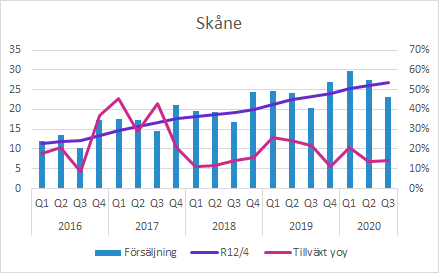

Norden

Intäkterna i Norden minskade växte organiskt med 4.3% till 232.5 (221.9) SEKm. EBIT förbättrades till 9.9 (3.9) SEKm, vilket innebär att EBIT-marginalen förbättrades till 4.3 (1.7) procent.

Under sommaren minskar klinikerna sin verksamhet på grund av ett minskat vårdbehov. Under våren drabbade pandemin verksamheten negativt, men bolaget uppger att merparten av klinikerna är tillbaka på normala nivåer nu.

Bolaget lyfter särskilt fram klinikerna i Skåne och Göteborgs som bidrog till den organiska tillväxten. I slutet av 2021 kommer en ny klinik öppnas i Malmö. Som bolaget tidigare meddelat har GHP Urologcentrum Odenplan avyttrats och det kommer ge en positiv resultatpåverkan i Q4 på cirka SEK 19m. Det hade dock ingen inverkan på Q3-resultatet.

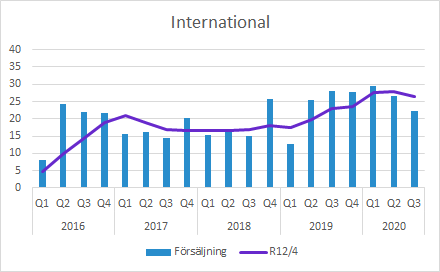

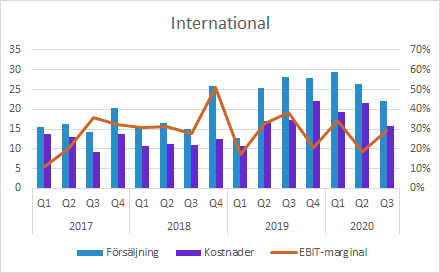

International

International som har verksamhet i Förenade Arabemiraten och Kuwait minskade intäkterna i Q3 till 22.2 (28.1) SEKm och EBIT försämrades till 6.5 (10.8) SEKm.

Under våren fick den normala sjukhusverksamheten ställa om till hantering av COVID-19. Bolaget skriver att verksamheten gradvis återgick till normal verksamhet under Q3, men att en andra våg av pandemin försenar återgången nu.

I Kuwait som är i ett läge där sjukhuset ska skalas upp har pandemin försvårat, bland annat på grund av reserestriktioner. GHP och uppdragsgivaren har därför kommit överens om att halvera GHPs ersättning under Q2 och Q3. I slutet av Q3 kunde personalen återigen verka i Kuwait, även om det fortfarande finns vissa lokala restriktioner.

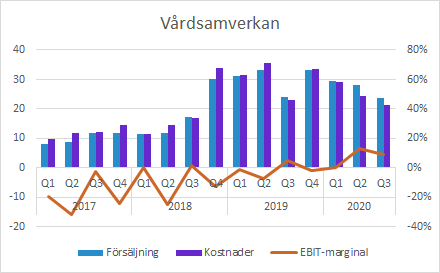

Vårdsamverkan

Inom Vårdsamverkan fokuserar GHP på att tillsammans med försäkringsbolag effektivisera och optimera vårdkedjor till nytta för patienter, försäkringsbolag och vårdgivare som exempelvis GHP. Samarbetspartners är för närvarande Skandia och Trygg-Hansa. Verksamheten ger även ett positivt bidrag till segmentet Norden eftersom patienter inom Vårdsamverkan bland annat remitteras till bolagets egna kliniker.

Intäkterna för Vårdsamverkan minskade marginellt till 23.7 (24.2) SEKm, men rörelseresultatet förbättrades till 2.2 (1.3) SEKm. Det motsvarar en EBIT-marginal på 9.4 (5.4) procent.

Bolaget skriver att de minskade intäkterna i kvartalet beror på minskad vårdförmedling och det minskade såväl intäkter som kostnader. Samtidigt uppger bolaget att kostnaderna i Q2 var ovanligt låga och att en del av kostnaderna försköts till Q3.

Övrigt

Verksamheten har alltmer kommit att normaliseras under Q3 och läget har gradvis förbättrats under kvartalet. Läget i Skåne och Västra Götaland är något bättre än i Stockholm och Köpenhamn.

Inom international har arbetet störts av pandemin, men resultatet höll uppe relativt väl trots läge ersättning. Läget har blivit allt bättre under kvartalet, men med en andra våg av pandemin är det troligt att även Q4 påverkas. Det är trögare att komma igång med ny verksamhet.

Vårdskulden som bland annat orsakats av att så kallad elektiv vård (framför allt operationer som inte är akuta) skjutits upp väntas innebära att efterfrågan på vård kommer vara hög under flera år framöver. Vårt intryck är att bolaget tonar ned den kortsiktiga betydelsen av det. Det kommer vara en positivt bidragande faktor, men samtidigt är det snarare utbudet av vårdkapacitet inom GHP som är den begränsande faktorn snarare än efterfrågan på vård inom de segment bolaget verkar inom.

Även om bolaget inte diskuterade det specifikt under telefonkonferensen borde det kunna vara ett argument för förhållandevis höga priser. Samtidigt kan en pressad ekonomi och framför allt politikers ideologiska ställningstaganden begränsa viljan att genom bättre villkor stimulera privata aktörer att erbjuda mer vård.

Under telefonkonferensen redogjorde GHP för mer detaljer om hur de arbetar med Vårdsamverkan och vilka möjligheter till effektivisering det ger att följa och utvärdera patienter genom hela vårdkedjan för att på så sätt lära sig hur olika patientkategorier kan erbjudas individanpassad vård på ett effektivt sätt.

Vårt generella intryck av bolagets hantering av pandemin är att det på ett imponerande sätt anpassat verksamheten efter rådande förhållanden, såväl internt som i samarbete med andra aktörer.

Murgata har för närvarande inte analysbevakning av GHP. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Länkar till rapporter och presentationer för GHP och andra bolag finns i rapportkalendern.

Mer information om GHP finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.