Probis försäljning oförändrad i Q4

Försäljningen minskade med 1% i Q4 och helåret kom in oförändrat om man justerar för positiva valutaeffekter. EBIT förbättrades jämfört med föregående år och marginalen expanderade, men nu gäller det att försäljningstillväxten kommer igång ordentligt. Ledningen lät optimistisk på telefonkonferensen om att 2020 kommer bli bättre än året vi just lämnat bakom oss. Utdelningen föreslås återupptas och uppgå till 1.00 (0.00) SEK/aktie.

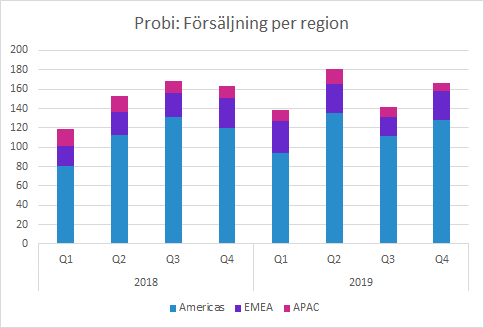

Försäljningen kvar på samma nivå som förra året

Probis försäljning växte med 2% till 166.ö1 (162.9) SEKm i Q4, vilket motsvarade -1% justerat för valutaeffekter. För helåret växte den rapporterade försäljningen med 4%, men 0% justerat för de positiva valutaeffekterna.

Tittar vi närmare försäljningen i Q4 för de tre geografiska regionerna var tillväxten 7.1% i Americas med god hjälp av valutor), medan den var negativ i EMEA (-4.6%) och APAC (-30.6%). Americas är den överlägset största regionen (77% av försäljningen i Q4).

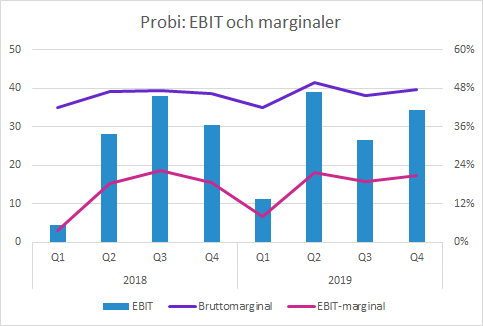

Bruttomarginalen expanderade till 47.5 (46.5) procent. På telefonkonferensen kommenterade bolaget detta bland annat med en positiv inverkan från produktmixen. Valutorna bör också ha påverkat positivt. Rimligen bör också högre royalties (framför allt inom Functional Food) ha lyft bruttomarginalen.

Sammantaget anser vi att man inte bör dra alltför långtgående slutsatser av den högre bruttomarginalen. Däremot poängterade bolaget på telefonkonferensen att investeringen i ny produktion väntas slutföras under 2020, vilket väntas få en positiv inverkan på bruttomarginalen. Hur stor inverkan väntas bli har vi inte bildat oss någon uppfattning om än.

EBIT förbättrades till 34.5 (30.6) SEKm, vilket motsvarar en expansion av EBIT-marginalen till 20.8 (22.5) procent. Av marginalexpansionen på 1.7 procentenheter stod alltså bruttomarginalen för 1.0 procentenheter. Försäljningskostnaderna minskade medan FoU-kostnaderna ökade jämfört med Q4 föregående år. Vi noterar dock att försäljningskostnaderna har relativt stora kvartalsvariationer och att de ökade till 105.1 (91.9) SEKm under 2019.

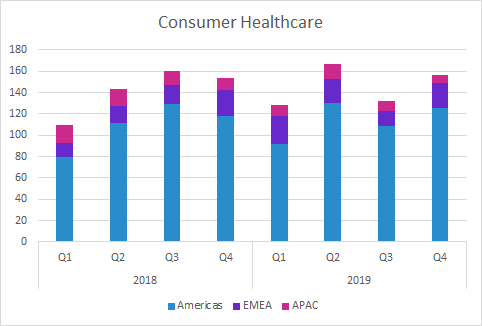

Consumer Healthcare

Intäkterna i Consumer Healthcare växte med 1.7% till 156.6 (153.9) SEKm. Nästan all försäljning består av “försäljning av varor” (ca 1% royalty, licenser etc).

Tittar vi på hur de olika regionerna utvecklats är det samma bild som för den totala försäljningen, vilket innebär att Americas växte mest (med hjälp av valuta) medan EMEA och APAC minskade försäljningen i Q4.

APAC är en försäljningsmässigt ganska liten region för Probi, men tittar vi på utvecklingen i regionen har försäljningen minskat sekventiellt under hela perioden i grafen nedan utom Q2 2019. Det finns en del effekter med regulatoriska åtgärder som haft negativa effekter på försäljningen i Kina. APAC är en stor marknad med betydande långsiktig potential för Probi när bolaget etablerats sig och hittat lämpliga partners i regionen.

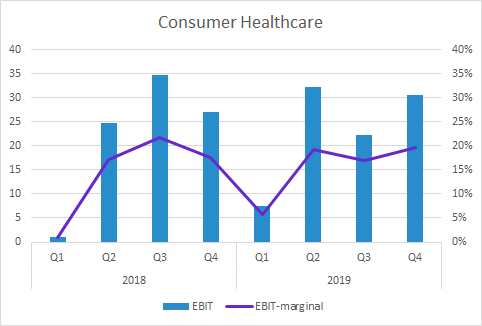

EBIT för Consumer Healthcare kom in på 30.6 (27.1) SEKm i Q4, vilket motsvarar 19.6 (17.6) procent EBIT-marginal.

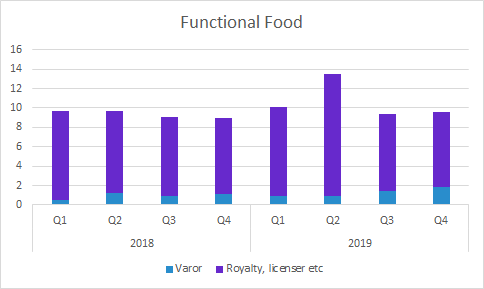

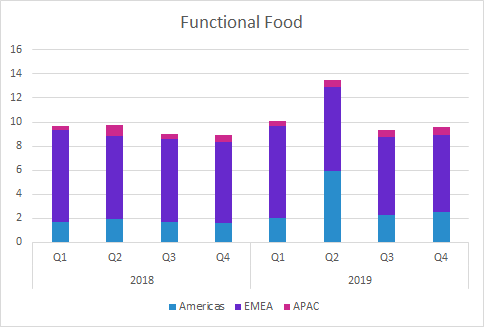

Functional Food

Functional Food är alltså det mindre affärsområdet och försäljningen i Q4 utgjorde cirka 6% av Probis totala försäljningen. Man skulle kunna tro att det innebär att försäljningen är väldigt slagig mellan kvartalen, men den största delen utförs av “Royalty, licenser etc” som periodiseras över längre perioder. Därmed är det ganska jämn utveckling, men det speglar varken händelserna eller kassaflödesutvecklingen i kvartalen.

Anledningen till de höga intäkterna i Q2 2019 var att en global partner inom FMCG “snabbrörliga konsumentprodukter” avslutade samarbetet, vilket gav en engångsbetalning till Probi som bokfördes som en licensintäkt i Americas.

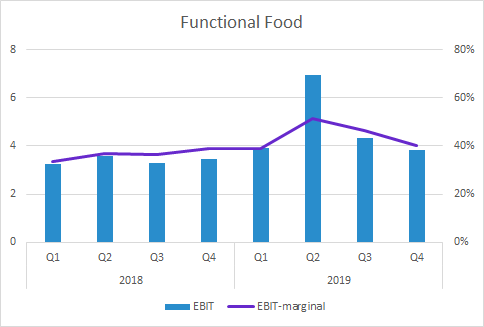

EBIT förbättrades till 3.9 (3.5) SEKm, vilket motsvarade en marginalexpansion till 40.3 (38.9) procent.

Övriga kommentarer

Styrelsen föreslår utdelning om 1.00 (0.00) SEK per aktie. För 2019 blev resultatet 7.54 (6.69) SEK per aktie. Utdelningen motsvarar en utdelningsandel på 13.3%. Bolaget har inget finansiellt mål för utdelningen.

Probi har sedan tidigare flaggat för att den viktiga USA-marknaden är svag, men bolaget är hoppfullt om att kunna överträffa den med tanke på nya stora avtal. I EMEA är det fokus på ökad marknadsnärvaro och fler partners. I APAC satsar bolaget på att återvända till tillväxt med hjälp av fler partners.

Murgata har för närvarande ingen analysbevakning av Probi. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Probi finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.